生猪产能拐点未至,能繁母猪存栏持续增长

AI导读:

1月国内规模企业能繁母猪存栏量持续增长,生猪价格虽调整但饲料成本低位,养殖端通过压栏增重减少亏损。仔猪价格上涨,外销利润增加,怀孕母猪价格持续上涨,养殖企业减产意愿不强,生猪产能拐点未到。

1月国内规模企业能繁母猪保持增长态势,生猪价格虽有所调整,但饲料成本处于低位,养殖端通过压栏增重减少亏损。仔猪价格上涨后,外销利润增加,怀孕母猪价格持续上扬,养殖企业利用全产业链产品协调提升抗风险能力,母猪减产尚未开始,产能拐点未到。

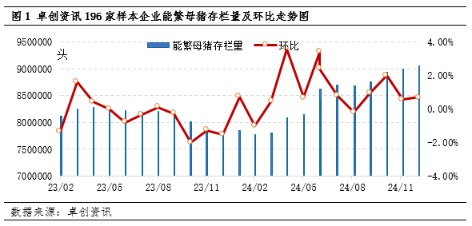

据卓创资讯监测,1月全国196家养殖企业能繁母猪存栏量为905.27万头,环比上涨0.71%,同比上涨15.35%,实现十一连涨,累计增幅达15.96%。生猪价格跌至14.0-15.0元/公斤区间,养殖端看跌预期增强,但暂未开启去产能模式,能繁母猪存栏量持续增长,周期拐点未到。

从盈利角度看,卓创资讯数据显示,截至2月14日当周,全国自繁自养盈利平均为177.79元/头,环比下降95.07元/头。虽生猪价格下跌导致盈利缩水,但饲料成本保持低位,只要生猪价格在12.7元/公斤以上,压栏增重仍能平衡部分亏损。

此外,仔猪价格持续上涨,7公斤外三元仔猪出栏均价546.81元/头,环比上涨7.28%;15公斤外三元仔猪出栏均价666.00元/头,环比上涨4.34%。仔猪价格上涨推动怀孕母猪价格上涨,养殖企业减产意愿不强。

随着仔猪价格高位运行,饲料成本虽有所上涨,但回落空间有限,预计年内头均利润空间仍可达100-150元。

综上所述,仔猪外销利润保持,压栏增重减亏效果显著,怀孕母猪走货顺畅,养殖企业通过全产业链灵活调整,减产积极性不高,能繁母猪减产意愿不强,生猪产能拐点未到。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。