纯苯价格震荡回落,供需及进口因素成关键

AI导读:

纯苯价格在2025年初震荡上涨后高位回落,受国内及全球供需变化、原油走势、汇率及进口成本等多重因素影响。未来若宏观无明确利好政策支撑,纯苯价格仍存在下行空间。

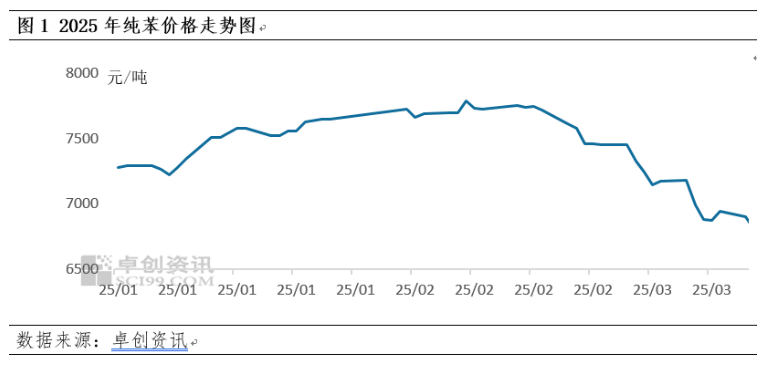

纯苯价格在2025年1月至2月12日期间震荡上涨,但2月12日后高位回落。最高点达到7790元/吨,较2024年底上涨615元/吨,涨幅8.57%。截至3月18日,华东现货收盘价6795元/吨,较最高点下跌995元/吨,跌幅12.77%。

行情回顾——国内驱动向国际驱动转变

纯苯价格受成本和供需共同驱动。2025年一季度,先受国内供需影响,后受全球供需影响。原油走势、主港到货、汇率变化及下游备货情况等因素共同影响了纯苯价格的波动。

1月初,原油震荡走高,但纯苯华东主港到货集中,下游亏损,采购意向一般,库存累库至年内高点,施压市场,价格波动有限。月中因天气原因到货推迟,汇率走高导致进口成本增加,下游积极备货,去库后跟随原油持续上涨。下旬原油高位回落,但纯苯继续去库,且速度加快,后续到货稀少,春节前下游备货情绪高涨,纯苯价格抗跌性强。

2月初春节后,地炼部分降负荷、停车,加氢苯亏损,行业开工负荷偏低,天气寒冷,跨地区运输困难,导致北方缺货,市场价格走高。但纯苯价格走高后,下游跟涨乏力,终端复工不及往年,价格传导阻力大,部分北方下游传出检修计划。华南地区内贸货抵港缓解了北方缺货程度,市场价格高位走低。

3月份,纯苯价格驱动因素转为国外供需结构变化。欧洲供应充裕,但需求不足,导致价格走低。美国炼厂检修导致缺口,吸纳了欧洲富余的纯苯。3月份美国上下游检修平衡,但欧洲价格更具经济性,仍有大量纯苯运输到美国消化。进口的大量补充,使国内纯苯承压下行。

上游纯苯企业降负荷,心态影响大于实际

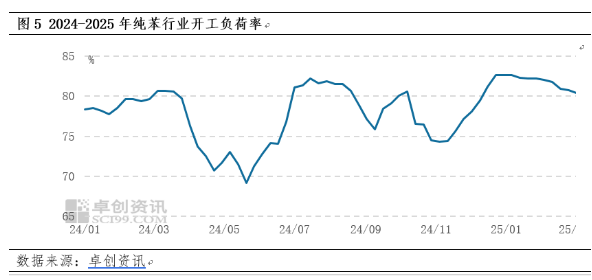

春节后,地炼部分因利润问题降负荷或长期停车,对市场心态影响较大。从损失量看,对纯苯行业开工负荷率有一定影响,但整体力度有限。加氢苯开工负荷率亦下降,但由于产能基数较小,从产量绝对值看,下降幅度有限。

供应端减少,实际损失有限,更多是基于冬季天气和运力问题。

成本传导不畅,下游负反馈升级

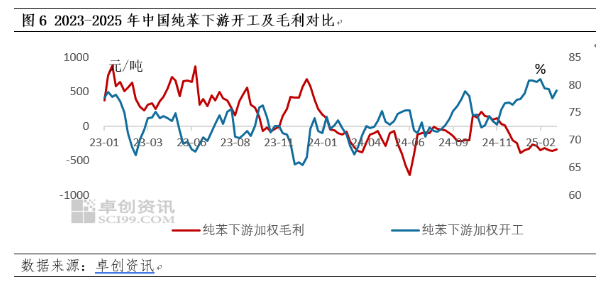

过去三年,纯苯下游综合毛利由正转负,2025年进一步加剧。伴随着下游高开工,往终端传导阻力大,积累到2月中旬开始形成负反馈。部分下游开始降负荷运行,但并未带来毛利的改善,国内供需矛盾凸显,且短期未改善。原料纯苯价格快速下跌,导致终端买气受挫,产品销售难度加大。

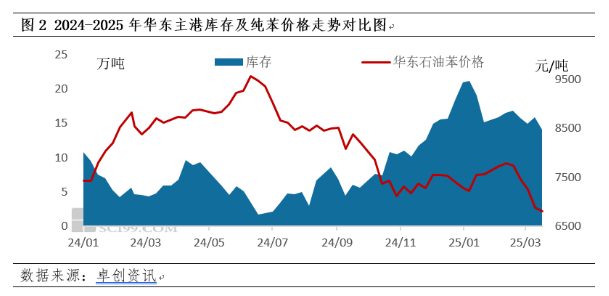

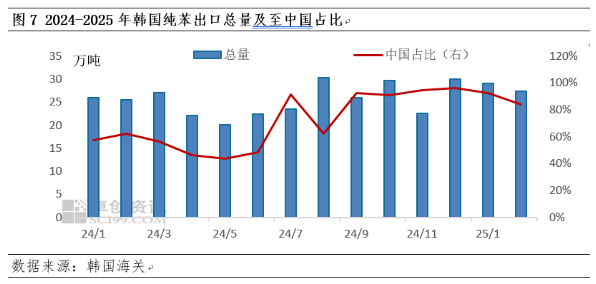

欧美需求不佳,中国进口持续高位。美国本土纯苯供应量增加,但由于欧洲纯苯富余量持续出口至美国,从亚洲进口纯苯需求下降。韩国纯苯出口压力转向中国,中国进口量增加,但华东主港库存不升反降,推断下游原料库存高位。

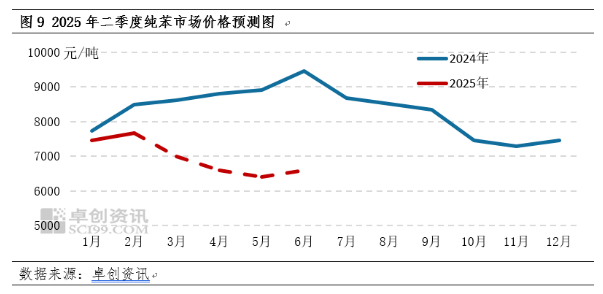

行情预测——纯苯高价难以持续

3-4月炼厂集中检修,下游难以承受高价苯或自身产业链库存压力,必须降负荷消化库存,去库预期被打破。欧洲纯苯需求减少短期难有转变,美国纯苯基本面好转需关注调油启动。二季度若宏观无明确利好政策支撑,纯苯仍存下行空间。

(卓创资讯分析师李薇)(文章来源:新华财经)

关键词植入:纯苯价格、供需变化、进口影响、行情预测

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。