2025二季度玉米淀粉市场价格展望:供需博弈加剧

AI导读:

2025年一季度,国内玉米淀粉市场价格整体偏强,成本端支撑显著。展望二季度,市场核心驱动力或由原料玉米转向自身供需基本面,供需矛盾或加剧,预计市场价格先跌后涨,重点关注小麦上市对玉米市场的影响。

2025年一季度,国内玉米淀粉市场价格整体偏强运行,市场成交重心稳步上移。成本端的支撑作用显著,玉米淀粉现货市场价格稳步上扬。展望二季度,玉米淀粉市场的核心驱动力或将由原料玉米转向自身供需基本面,供需矛盾或进一步加剧,预计市场价格将先跌后涨。

一季度,玉米淀粉市场价格表现强劲,但受下游需求拖累,涨幅不及原料玉米。数据显示,截至3月31日,山东地区玉米淀粉现货价格在2750-2800元/吨,涨幅1.83%;黑龙江地区价格在2550-2600元/吨,涨幅1.98%。

从供需角度看,供给压力逐步增加。一季度玉米淀粉行业开工负荷率为63.91%,环比下降3.17个百分点,同比下降0.61个百分点。春节后,主要企业陆续恢复生产,但受临时性停产检修影响,整体行业开工负荷恢复进度偏慢。3月中下旬,原料玉米成本压力增大,部分企业停产或减产。

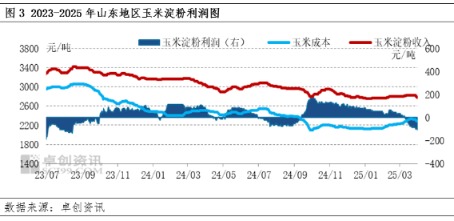

整体来看,一季度玉米淀粉产量420.32万吨,同比下降8.631万吨。同时,原料玉米成本不断加重,行业加工利润降至盈亏平衡线之下,进入3月后普遍陷入亏损。

原料玉米价格居高不下与下游需求疲弱是导致加工利润下降的重要原因。此外,木薯淀粉价格低位运行,替代品对玉米淀粉市场影响增加,导致部分行业减少玉米淀粉用量。

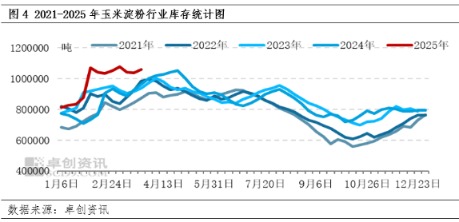

从需求角度看,一季度玉米淀粉下游需求疲软低迷,尤其是2月以来,下游制糖、造纸及食品等行业开工负荷偏低,对玉米淀粉需求量减弱,导致库存压力回升。截至3月31日,全国主产区玉米淀粉总库存共计105.94万吨,增幅30.42%。

展望二季度,玉米淀粉市场核心驱动力或回归至自身供需基本面。原料玉米成本难改善,高亏损与高库存成主要生产企业关键问题。4月受下游需求疲软及替代品冲击,行业供需矛盾增强,部分企业让利销售或增多。预计4月中旬前市场价格维持偏弱走势;中旬后随着检修企业增多及亏损压力加重,供给压力有望缓和。5-6月后下游终端开工负荷或提升,供需压力有望继续缓解。

整体分析,二季度国内玉米淀粉现货市场价格或先跌后涨,市场供需博弈加剧。重点关注5月中下旬小麦上市对玉米市场的影响。

(作者:张晓朋,卓创资讯分析师)

(文章来源:新华财经)

关键词:玉米淀粉,市场价格,供需基本面,原料玉米

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。