华北玉米价格走势分析:6月或存上涨空间

AI导读:

5月份华北玉米价格先涨后跌,受麦收影响,6月中上旬华北玉米有效供应或有限,预计价格存上涨空间。但深加工企业亏损,饲料企业玉米库存高位,采购积极性或下降,对价格支撑有限。

5月份华北玉米价格经历先涨后跌的走势。尽管需求相对稳定,但在当地部分贸易商积极腾库及东北粮源持续补充的影响下,玉米供需关系偏宽松。6月中上旬,受麦收影响,华北地区玉米有效供应或受限,下游刚需采购,玉米供需关系或再度收紧,预计华北玉米价格存在上涨空间。

5月份华北玉米均价为2366.56元/吨,环比涨幅5.14%,同比涨幅6.07%。转折点出现在5月中旬,受关税政策影响,华北贸易商出货积极性提升,玉米市场供需格局宽松,价格承压下调。

从供需角度看,5月份华北贸易环节玉米出货量超预期,叠加东北粮源补充,供应阶段性增加,利空玉米价格。然而,5月下旬开始,华北进入麦收期,贸易商玉米运作积极性下降,有效供应减少。预计6月中上旬,华北玉米有效供应有限,将对价格形成支撑。

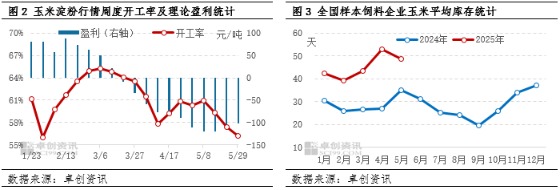

需求方面,深加工企业因玉米价格维持高位持续亏损,截至5月29日,玉米淀粉加工行业理论利润为-101.36元/吨,仍为近三年最大亏损。多数深加工企业维持按需采购,6月或以刚需采购为主。因亏损,行业停产或减产企业增多,玉米采购量或减少。

饲用方面,部分饲料企业5月集中补货,玉米原料库存偏高。据卓创资讯监测,全国样本饲料企业玉米库存天数平均48.80天,较去年同期多13.8天;华北地区样本饲料企业玉米库存天数51.88天,较去年同期增加14.88天。5月起,华北饲料企业小麦与玉米采购价差小,随着新季小麦上市,饲料企业对小麦关注度提升,短期内玉米采购积极性或下降。

整体来看,5月下游企业玉米采购量尚可,6月深加工企业开工率或下降,饲料企业玉米库存高位,采购积极性或下降,对玉米价格支撑有限。

综上,受麦收影响,华北玉米供应或阶段性减少,有效供应收紧。尽管下游采购量或减少,但仍保持一定刚需,预计6月中上旬玉米价格存上涨空间,但涨幅有限。

(作者:张文萍,卓创资讯分析师)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。