玉米市场回调后的投资机会与小麦替代趋势

AI导读:

上周,国内玉米突破2300关口后出现回调,主要受期现回归、地趴粮卖压及贸易商兑现利润需求影响。但售粮进度加快,预计后期是买入机会。现货持续上涨,小麦入饲替代情况出现。若政策持续管控进口,玉米刚性缺口需小麦替代。建议回调做多,中期目标价2400。

上周,国内玉米突破2300关口后,出现减仓回调现象。笔者认为,这主要受到近月03合约期现回归的带动,同时2月底至3月份,东北产区传统地趴粮卖压冲击,加之节后现货大幅上涨后贸易商兑现利润的需求,共同导致了短期期价的回调。然而,考虑到当前售粮进度较往年同期明显加快,预计后期将是回调买入的良机。

现货市场上,春节后至今,东北、华北产区现货价格持续上涨,南北港价格保持稳定。市场关注的焦点在于售粮进度的加快,后期看涨信心有所增强。据统计,截至2月19日,东北三省一区售粮进度已达65%,同比提高12个百分点。截至2月20日,全国13个省份农户售粮进度为65%,较去年同期快7%。全国7个主产省份农户售粮进度为63%,较去年同期偏快8%。考虑到当前售粮进度较快,特别是黑吉两省,市场对3月份地趴粮升温后的卖压冲击可能存在预期差行情。

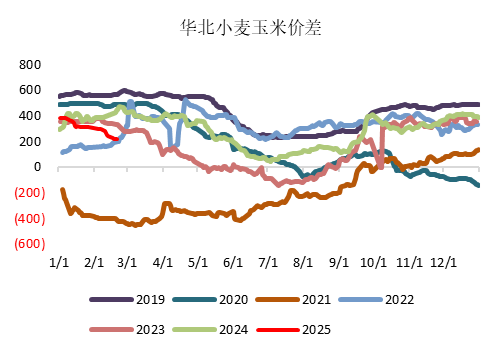

当前,玉米现货走强导致局部地区出现小麦入饲替代的情况。若本年度政策持续管控进口,理论上玉米自身的刚性缺口将需要国内小麦饲用替代来填补。据海关数据统计,本年度10-12月累计进口谷物同比减少1230万吨。考虑到当前进口玉米、高粱、大麦仍无进口优势,预计去年进口谷物同比减少2200-2500万吨。这部分缺口需由国内小麦入饲替代来填补,时间点预计在本轮3月份卖压结束之后。

尽管短期回调,但笔者仍相对看好二三季度玉米市场的行情。这主要基于当前玉米现货在没有进口冲击和国内替代的背景下,低价创造了需求。玉米饲用性价比较高,年度缺口的大逻辑依然存在。整体来看,24/25年玉米市场处于熊市末端,预计阶段性价格有望筑底,二三季度价格中枢将上移。若政策持续控制进口,小麦有可能成为玉米市场的阶段性底部支撑而非顶部压力。

综合来看,本年度玉米市场后期由于受到政策对进口管控以及进口倒挂的影响,大概率需要小麦入饲来解决玉米自身的刚性缺口。建议投资者回调时做多,短期底部支撑在2250,压力位在2320-2350,中期目标价为2400。

图1:小麦-玉米价差(元/吨)

图2:进口利润测算(元/吨)

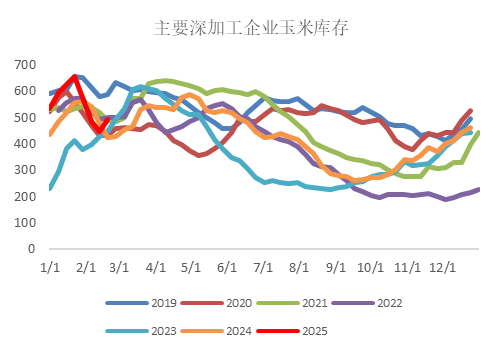

图3:深加工企业库存(万吨)

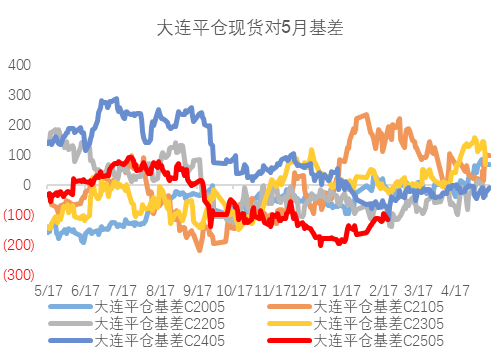

图4:连盘玉米基差

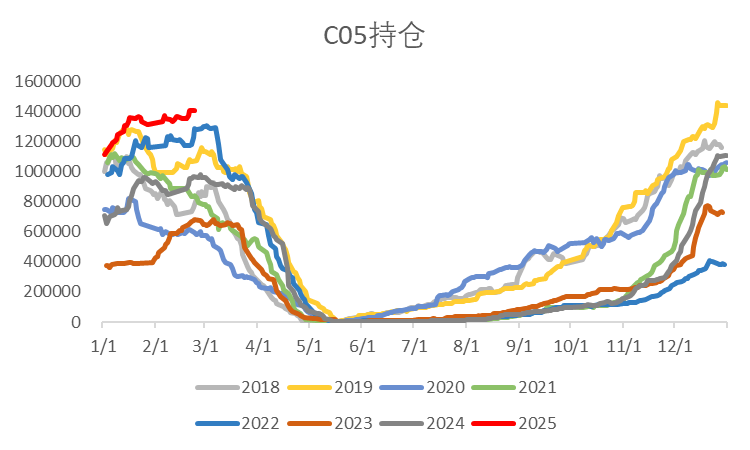

图5:连盘玉米5月合约持仓量

数据来源:WIND、钢联、中粮期货研究院整理

(文章来源:中粮期货,关键词:玉米市场、售粮进度、小麦替代、进口管控)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。