尿素供需向好,去库力度有望加大

AI导读:

随农需旺季临近,尿素下游补库需求改善,上游高库存逐渐去化,供需边际向好。预计去库力度较大,有望带动价格及月差走强。同时,UR05合约价格站稳1800以上,显示多头占优,但趋势性行情不易形成。

摘要

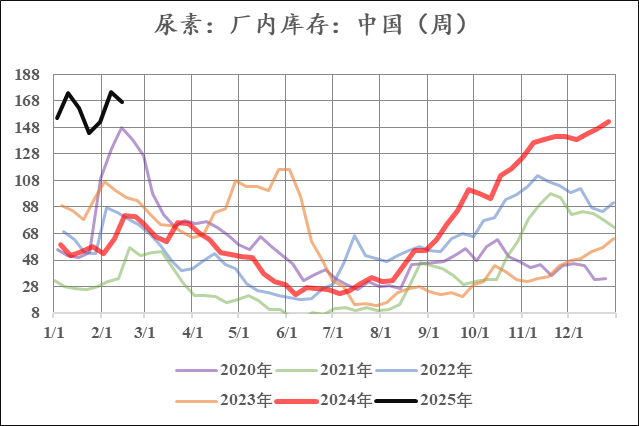

随农需旺季临近,气温回升冷暖适宜,下游补库需求明显改善,上游高库存逐渐去化,近端供需边际向好。远端预期维持中性偏强,如笔者此前在《尿素:现实苟且等待诗和远方的田野》所述。成本端煤炭近期明显走弱,煤化工成本塌陷,但尿素价格却逆势走强,这凸显了市场的积极信号。库存虽处历史高位,但预期将去化,价格及月差均处历史低位,供需及价格安全边际良好。预计去库力度较大,有望去库至季节性中性水平,进而推动价格及月差走强。

一、去库力度评估

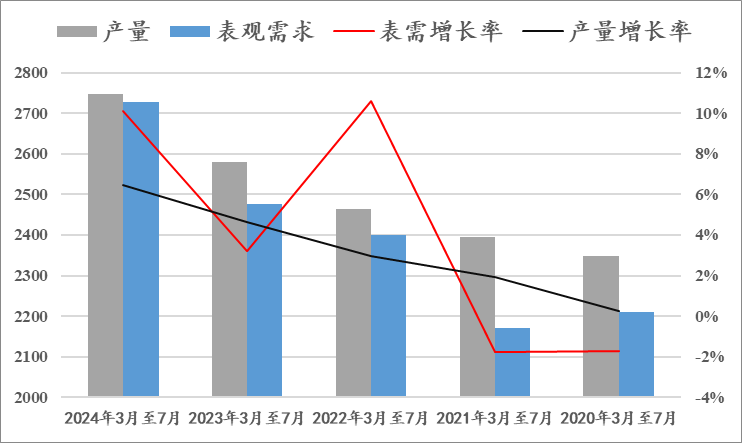

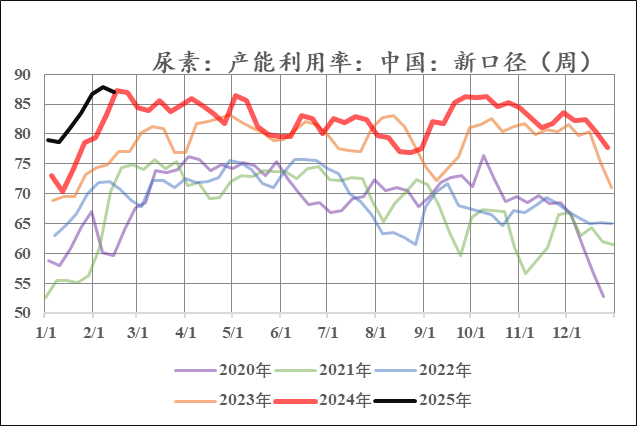

回顾过去几年春耕周期内(3月-6月),近三年的表需负荷增长率为8%。2024年周期内表需为2180万吨,据此推算,2025年周期内表需可达2360万吨。根据隆众尿素最新年度产能数据统计,总产能为7389万吨,对应2360万吨表需的上游开工率为95.8%。而当前尿素上游最高开工率为87.8%,距平衡量低8%,预计3-6月份将减少产量约197万吨。因此,农需旺季的季节性去库大概率能够实现。

数据来源:钢联,中粮期货研究院

尿素下游主要分为农业需求和工业需求,其中农业需求随淡旺季变化,工业需求则全年平稳。在地产需求弱势下行的情况下,2024年农需旺季依然录得10%以上的增长,说明农需实际增长强劲。

从产量角度看,谷物产量保持正增长,虽然玉米增速下滑,但稻谷和小麦的正增速足以支持尿素需求增长。

从种植面积角度看,主要农作物均保持正增长。

因此,从定性角度评估,今年8%的旺季表需增速值得期待。

数据来源:Wind,中粮期货研究院

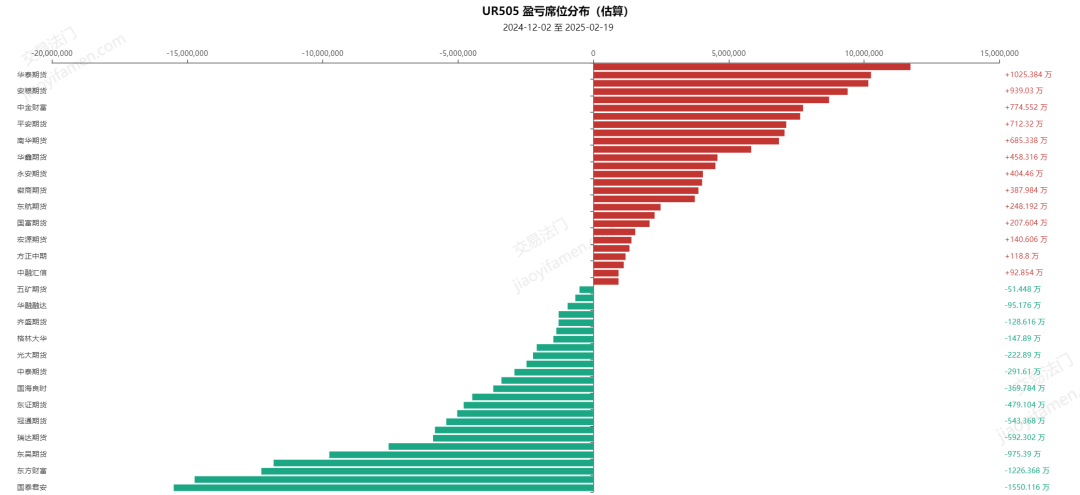

二、价格及席位分析

从价格角度看,UR05合约价格站稳1800以上,表明多头占据优势。但涨速过快后的回调也暗示趋势性行情不易形成。

数据来源:交易法门,一起看期货 17kqh.com,中粮期货研究院

(文章来源:中粮期货,关键词:尿素、供需、价格、去库)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。