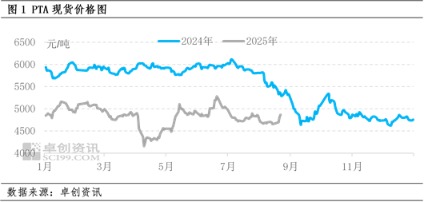

PTA行情:8月下旬涨至高点,9月去库存预期强基差或走强

AI导读:

8月下旬PTA现货行情因去库存预期与成本支撑涨至月内高点。9月PTA低加工费下或有计划外装置停车,去库存预期强,现货基差或走强,行情上涨,下游金九银十需求回升预期存在。

8月下旬PTA现货行情上涨至月内高点,主要原因是去库存预期叠加成本支撑,PTA市场迎来新契机。展望9月份,PTA低加工费之下,可能会有其他计划外的装置停车。随着计划外的PTA装置停车消息出现,预估9月PTA去库存较多,现货基差或将走强,PTA行情也将随之上涨。

受去库预期和成本支撑共同作用,8月下旬,国内PTA现货行情涨至月内高点。具体来看,一方面,华东220万吨PTA装置重启后再度停车,而华南500万吨PTA装置计划外陆续停车,导致8月PTA产量预估值下降至615万吨左右,加速PTA现货去库存。另外,上周市场传言韩国可能减产石脑油。由于PX供需错配的格局存在,石脑油减产预期利好PX行情,间接助力PTA行情上扬。

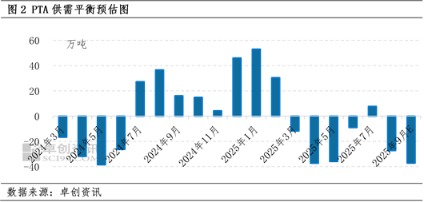

此外,截至8月22日当周,国内PTA加工费震荡在200元/吨上下,PTA企业生产亏损,计划外的装置检修预期仍在。在此背景下,虽然华南PTA装置的停车时长存在不确定性,但9月份PTA整体去库存预期较强。目前9月货源报价多为升水期货20 - 40元/吨不等,也证实了市场的猜测。

不过,根据装置可能停车时间长短,去库的程度或仍有些许差别。情景一,华南500万吨/年PTA装置停车1个月以上。按现有检修计划来看,如果华东另外160万吨PTA装置在9月上旬可以投产并平稳运行,9月PTA产量预估值623万吨左右,9月PTA去库存预估值37万吨。情景二,若华南500万吨/年PTA装置停车2周。按现有检修计划来看,如果华东另外160万吨PTA装置在9月上旬可以投产并平稳运行,9月PTA产量预估值646万吨左右,9月PTA去库存预估值14万吨。

此外,截至8月21日,8月PTA月均加工费196元/吨,PTA生产亏损,9月可能有其他计划外PTA装置检修,助力PTA继续去库存。进一步从需求市场看,目前下游聚酯市场处于从需求淡季向需求旺季过渡的阶段,虽然涤纶长丝大厂可能减产部分涤纶长丝FDY产量,但预估整体影响有限,伴随着终端织机开机率回升,需求预期整体向好,“金九银十”下游对PTA需求回升的预期仍存。PTA市场在多因素交织下,未来走势备受关注。

综合分析,预计后期PTA绝对价格的上涨高度取决于成本端,关注美国与俄罗斯的谈判情况,如果原油价格不再冲高,PTA现货价格上涨幅度受限。但PTA装置检修将助力PTA库存的去化,料将直接推涨PTA现货基差,导致现货升水期货的幅度加大。尤其是在PTA生产亏损的背景下,行业成本压力无法顺利传导,突发装置停车大概率将继续推动PTA现货基差走强。

综上所述,PTA生产亏损,装置检修预期较强,下游金九银十需求回升预期存在,预估9月PTA现货或将实现库存去化,现货基差可能继续走强,PTA市场前景值得期待。

(作者:安光,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。