PTA行情续涨,成本上升与去库存双重利好

AI导读:

5月PTA行情持续上涨,现货基差走强。主要驱动力来自成本上升、PTA去库存及贸易谈判取得进展。预估短期内PTA行情上涨、现货基差强劲,但新产能投产和原油价格不确定性也为市场带来挑战。

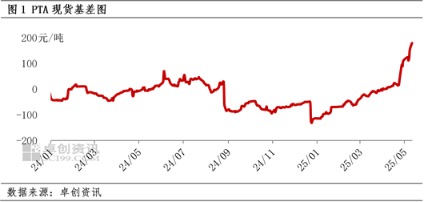

5月PTA行情持续上涨,现货基差显著走强。5月12日,现货基差参考期货2509升水170-190元/吨,PTA绝对价格与现货基差同步攀升。此轮行情上涨的主要驱动力来自成本上升、PTA去库存以及贸易谈判取得进展。

成本方面,5月上旬市场传言华东两套PX装置可能因上游问题降负荷,导致PX产量减少预期增强,行情上涨,进而推高PTA成本。同时,PX此前理论生产亏损,与原料价差被压制,5月PX行情冲高也是市场情绪释放的体现。

库存方面,PTA处于去库存状态,5月上旬PTA产能运行率一度降至71%左右,而下游聚酯开工负荷维持在90%左右,加速现货去库存,市场看涨气氛浓厚。此外,中美经贸会谈取得进展,进一步提振PTA行情。

根据目前官宣的检修计划,PTA装置检修多于聚酯装置,预估5-6月聚酯开工负荷维持高位,尤其是5月可能整体在90%左右,对PTA需求较好。虽然终端织机开机率低于往年,但聚酯工厂凭借高产销,尚能调节库存压力。预估5月、6月PTA分别去库存32万吨、18万吨,现货基差强劲。5月12日上午,PTA现货市场报盘显示,5月货源升水期货TA2509在170-190元/吨、6月货源升水期货TA2509在140元/吨。目前PTA持续去库存,现货及6月货源明显升水期货,预估中短期延续近强远弱格局。

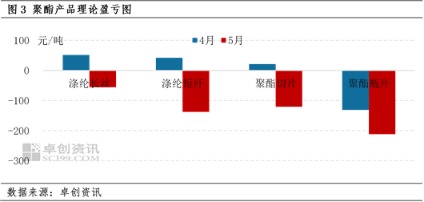

然而,PTA市场也面临利空预期,主要是下游聚酯产品利润不佳且PTA新产能计划投产。聚酯产品普遍生产亏损,可能引发聚酯工厂减产。截至5月12日,5月月均聚酯产品理论亏损幅度较大。此外,6月计划投产PTA新产能250万吨,7-8月计划投产320万吨,新产能对PTA行情的利空影响将在7月开始释放。

另外,原油价格能否脱离近四年低点,也是PTA后期走势的不确定因素。汽油消费旺季来临、中东地缘问题激化、贸易谈判进展等利好因素与主要产油国增产的利空因素博弈。目前来看,主要产油国增产影响淡化,贸易谈判进展利好原油价格,但贸易摩擦仍存在不确定性。

综上所述,PTA市场利好因素占主导,贸易谈判进展提振市场信心,成本推涨叠加PTA去库存利好延续。预估短期内PTA行情上涨、现货基差强劲,现货买方或将被动跟涨。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。