PTA基差走势疲软,供需结构难扭转

AI导读:

近期PTA基差走势疲软,主因新产能投产与需求端疲软导致库存攀升。展望后市,供需结构难以扭转,现货基差难以上涨。供应端产能扩张,需求端恢复不及预期,市场库存高,预计PTA基差短期内将维持在较低水平。

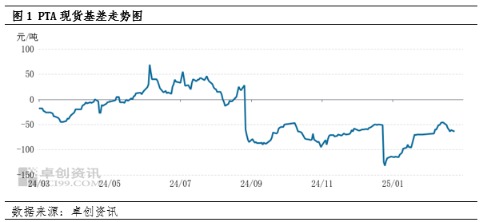

近期,PTA基差走势疲软,主要原因在于新产能持续投产,而需求端表现不佳,导致PTA现货库存攀升至高位,出货压力大,限制了PTA基差的走强空间。数据显示,截至2025年2月24日,PTA现货基差整体呈现走弱趋势,周均基差参考期货2505贴水63元/吨,较上周基差下跌12.41%。

展望后市,PTA供需结构难以发生根本性改变,现货基差上涨难度较大。

在供应端,近年来PTA行业产能扩张显著,新装置不断投产,市场供应大幅增加。虽然部分装置有检修计划,但整体供应依然处于高位。3月虽有恒力大连、逸盛大化等装置计划检修,但供应宽松格局未改。高库存使得现货市场供应充裕,进一步压制了基差的上涨空间。

在需求端,下游聚酯行业负荷虽有提升,但整体需求恢复不及预期。聚酯行业的高负荷未能完全消化PTA的供应,且下游织造行业季节性转弱,对PTA的支撑力度有限。终端消费市场的复苏缓慢,纺织品服装出口面临挑战,内需市场也未出现明显好转,导致聚酯产品库存累积,进一步抑制了对PTA的需求。

从季节性规律来看,PTA市场在每年的1-2月通常面临累库压力。当前市场正处于季节性累库阶段,尽管3月起有检修计划,但短期内库存累积的压力仍难以缓解。季节性累库使得现货市场供应增加,基差受到利空影响。

综上所述,短期内PTA基差仍将面临压力。一方面,供应端的宽松格局难以在短期内改变;另一方面,下游需求恢复需要时间,聚酯负荷提升速度有限。此外,市场库存较高,出货压力大,现货市场供应充裕的局面将持续。因此,预计PTA基差短期内仍将维持在较低水平,不排除进一步走弱的可能。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。