纯碱供应过剩压力下的市场展望

AI导读:

2025年纯碱行业面临投产压力,供应过剩导致价格下跌。但春节后纯碱期价上涨。近期检修影响供给,需求端回暖,短期期价或震荡偏强。长期来看,投产压力持续,供应过剩,市场高位承压。

长期来看,今年纯碱行业仍面临着投产压力。另外,春季检修计划能否兑现尚不确定,而在检修结束后,凭借成本优势,远兴能源和金山化工将继续扩大投产,纯碱供给预计仍将回升。

2024年,随着大规模投产计划的逐步兑现,加之光伏和浮法玻璃行业进入去产能阶段,纯碱供应过剩、需求疲软,行业库存持续增加,价格从上半年高点2471元/吨一路下滑至9月份低点1317元/吨,跌幅高达46.7%。然而,进入2025年,春节假期过后,纯碱期价却走出了一波强劲的上涨行情,截至2月28日,2505合约突破前高,收盘价涨至1569元/吨。

图为纯碱主力合约日线

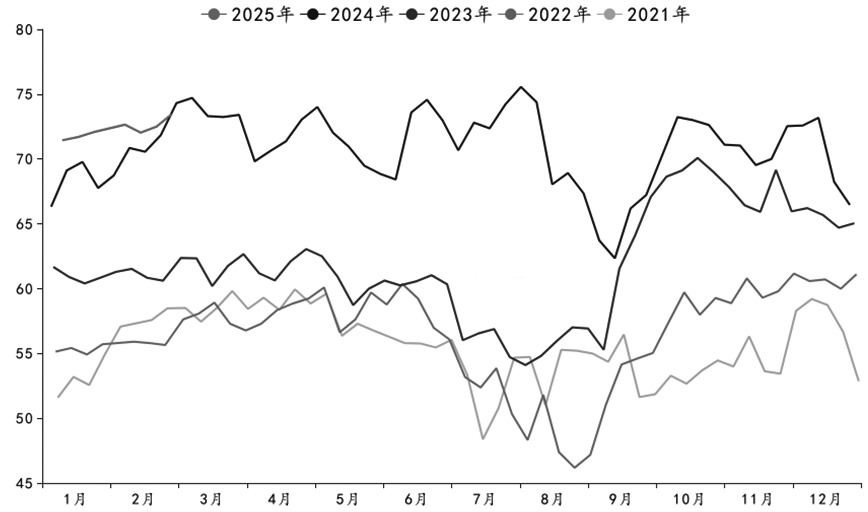

回顾近几年,纯碱供应持续大幅增长。2023年新增投产650万吨,2024年继续投放190万吨,目前总产能已达3828万吨,供应压力显著增大。周度产量大部分时间维持在70万吨以上,高位时甚至达到75万吨,同比大幅增加。展望2025年,江苏德邦60万吨产能即将释放,连云港碱业110万吨产能大概率在二季度投产,中天碱业计划释放30万吨产能。此外,湖北地区合计100万吨产能、远兴二期280万吨产能计划在2025年年底投产,但按以往投放节奏,远兴二期产能大概率会延期。除去远兴二期,2025年新增产能达300万吨,占去年年底总产能的7.8%。因此,2025年纯碱市场大背景仍是高供应,但阶段性可能会因检修引发行情波动。

图为纯碱厂家周度产量(单位:万吨)

近期,供给端出现检修扰动。上周整体供应平稳运行,周度产量仍处于高位。但上周后期,远兴能源装置开始检修,预计本周产量将环比下降。同时,湖南冷水江计划检修35天,金山计划3月检修,骏化4月份有冷修计划,江苏实联4—5月计划检修。短期检修影响仍在,供给压力稍有缓解。加上行业会议后现货价格调涨,市场情绪偏多。

图为重碱消耗(单位:吨)

浮法玻璃经过2024年去产能后,行业供需有所改善。目前,煤炭和石油焦产线小幅盈利,天然气产线仍亏损。在当前利润水平下,产能波动有限。日熔量基本稳定在15.7万吨左右,预计今年浮法玻璃整体供应将小幅缩减,对纯碱需求提振有限。

随着去年大幅度去产能,光伏玻璃行业库存压力减轻,供需矛盾改善。近期,堵窑口企业陆续恢复正常运行,在产产能增加。但行业仍处于亏损阶段,预计光伏玻璃难以大幅扩产。重碱刚需有所回暖,周耗纯碱量约33.32万吨。轻碱下游陆续复工,拿货积极性提高。浮法和光伏玻璃原料库存下降,下游存在补库需求。整体来看,需求端小幅修复,但力度有限,目前库存仍超180万吨。

短期内,检修影响持续存在。若远兴能源和金山化工按计划检修,叠加其他碱厂检修,预计春季检修将导致27万吨产量损失,供给端压力将稍有缓解。同时,近期需求端也出现回暖迹象,光伏投产预期增加对纯碱的消耗。加上下游春节期间消耗原料库存,存在补库预期。检修影响与下游需求回暖共同作用,纯碱供需或得到阶段性改善,短期期价或呈现震荡偏强运行态势。

然而,长期来看,投产压力依旧存在。春季检修能否兑现尚不确定,检修后远兴能源和金山化工将继续投产,供给仍将回升。需求端方面,光伏和浮法玻璃行业利润未明显改善,产能提振有限,对纯碱消耗增量有限。因此,纯碱仍面临供应过剩压力,整体市场格局仍将呈现高位承压态势。

(作者单位:国投期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。