中国加征加拿大菜系关税,全球菜系贸易格局重塑

AI导读:

中国宣布自3月20日起对原产于加拿大的菜籽油、油渣饼加征100%关税,菜系品种价格应声而起。关税政策落地后,市场情绪缓和,但远端全球菜系贸易面临重塑,国内供应转紧,加拿大供应权重下降,菜系估值和定价受冲击。

2025年3月8日,中国宣布自3月20日起,对原产于加拿大的菜籽油、油渣饼加征100%关税,菜系品种价格应声而起。关税政策实施后,市场情绪得以缓和,菜系供应近端宽松;然而,远端全球菜系贸易格局面临重塑,国内供应趋紧,加拿大供应权重降低,菜系估值和定价受到冲击,中长期建议关注多菜油空其他油脂及菜系油粕比缩小的投资机会。

一、全球菜系—贸易格局重塑

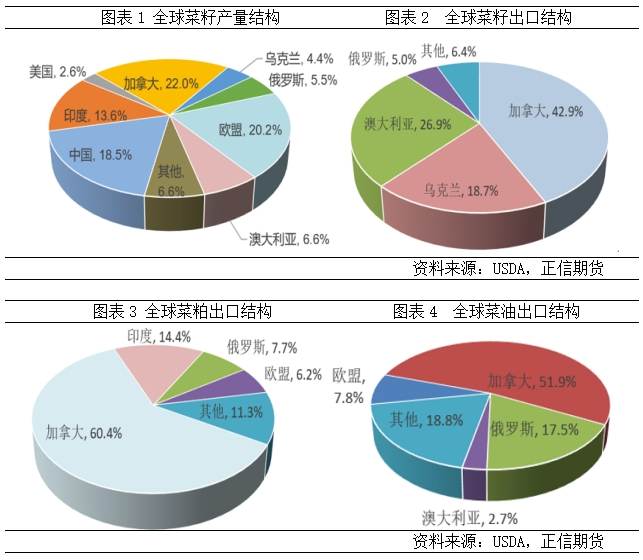

全球菜籽及压榨产品贸易相对集中。菜籽产量方面,加拿大、欧盟、中国、印度、澳大利亚、俄罗斯、乌克兰等国占全球总产量的91-92%;近10年,中国、印度、乌克兰、俄罗斯和澳大利亚菜籽产量大幅攀升。进出口方面,加拿大、澳大利亚、乌克兰、俄罗斯4国占全球菜籽总出口量的94-95%;欧盟、中国、日本、墨西哥、阿联酋5国占全球菜籽总进口量的80-85%。加拿大是全球第一大菜籽生产国及净出口国,其出口至中国的菜籽和菜粕分别占其出口总量的65%和33%。澳大利亚、乌克兰、俄罗斯也是重要出口国。此外,欧盟、中国、印度等主产国菜籽主要用于内销。

菜粕出口以加拿大为主,占全球总出口量的60%以上;进口方面,中美两国集中了全球菜粕总进口量的64%左右。菜油全球出口中加拿大占比50%左右;俄罗斯近20年表现亮眼,年出口量达120-140万吨,其中80-90%流向中国。中美加贸易摩擦不断,导致加菜系产品向中美输出受阻,中国需寻求新的进口渠道,加拿大也需开拓非中美市场。

二、国内菜系进口——原料与蛋白进口下滑,菜油直接进口增加

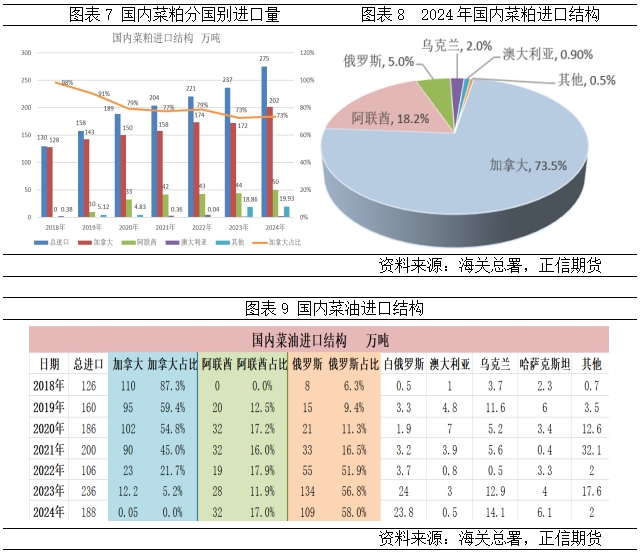

我国对菜系产品进口存在限制。菜籽进口来源国包括加拿大、澳大利亚、蒙古、俄罗斯、阿联酋、乌克兰、印度等国;菜粕进口来源较为广泛;菜油进口无国家限制。我国菜籽进口主要来自加拿大,且受政策影响较大。近年来,由于质量问题及反倾销调查,加拿大菜籽进口量波动较大。其他渠道难以短期替代加拿大供应规模。

2025年菜粕直接进口将结束逐年增加趋势。随着反倾销调查,市场对新年度加拿大菜籽进口忧虑提振菜粕进口,但随着关税政策实施,预计全年加拿大菜粕进口量将大幅下滑。菜油进口去加拿大化效果显著,预计2025年直接进口增加,进口渠道将进一步扩大。

三、国内菜系供需——近松远紧

菜粕可用于多种饲料生产,其中水产料中必须添加一定比例菜粕。当前国内菜系库存偏高,供应充足。预计年中菜粕供需进入紧张状态;菜油形势好于菜粕,但仍面临转紧风险。

整体而言,随着关税政策落地,菜系重返近端供应宽松现实;然而,远端全球菜系贸易面临重塑,国内供应趋紧,加拿大供应权重下降,菜系估值和定价受冲击。中长期建议关注多菜油空其他油脂及菜系油粕比缩小的机会。

(文章来源:正信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。