甲醇市场供需变化及价格走势分析

AI导读:

受低库存和进口减少影响,甲醇市场价格拉涨。港口和内地库存大幅下降,对价格形成支撑。短期甲醇开工率高位回落,下游开工回升不及预期。中长期来看,甲醇产量稳定增长,但需求增速或大于供给增速,供需略平衡。

受低库存和进口减少的双重影响,甲醇市场价格呈现拉涨趋势。太仓港口现货价格上调32元至2725元/吨,西北陕西产地甲醇价格则持平于2245元/吨,CFR中国甲醇报价维持在302.5美元/吨。这些变化均指向甲醇市场的活跃动态。

产量同比偏高,但开工率有变化

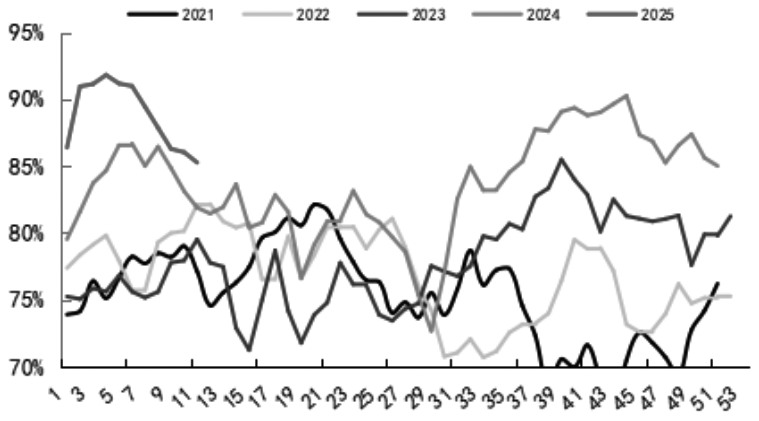

国内甲醇生产工艺以煤和天然气为主。据统计,2024年全国甲醇产能高达11256万吨,煤制甲醇占比80%,天然气制甲醇占比8.2%。截至3月21日,主流煤制工艺甲醇开工率为94.04%,环比下降,但同比增加。天然气制甲醇开工率也有所变化。2025年3月,甲醇价格区间震荡,春检启动早,开工率连续下降,但同比仍偏高。海外方面,伊朗装置重启,预计4月我国进口量增加。

港口和内地库存大幅下降

我国甲醇市场供应充裕,但每年春检和秋检仍会对供应产生影响。同时,作为全球最大甲醇消费国,烯烃需求占比高。进口方面,受海外生产装置限气期和地缘冲突影响,进口量阶段性缩量。截至3月21日,甲醇港口库存预计将进一步下降,对价格形成支撑。内地甲醇企业库存也降至低位,厂家报价坚挺。

此外,港口和内地甲醇库存大幅下降,对近月价格构成坚实支撑。据海关数据,2月进口量已降至低位,3月或继续维持低位水平。

传统下游开工提升不及预期

3月,甲醇下游行业受利润影响,传统下游开工回升不及预期。烯烃、二甲醚、甲烷氯化物等开工率环比下降,醋酸开工率上升。甲醇企业预收订单出现下滑。在“金三银四”传统旺季下,工业需求仍需重点观察。

图为甲醇开工率走势

原料煤方面,主流区域煤价延续涨势,但贸易商谨慎观望。港口市场交投氛围冷清,下游对价格接受程度一般。整体来看,甲醇各工艺企业利润仍在修复中。

甲醇市场短期与中长期展望

短期来看,甲醇开工率高位回落但仍高于往年,港口库存连续下降,下游开工回升力度有限。期货价格受宏观和情绪面影响波动大。由于进口预期较强,港口累库时间预计延后,甲醇下方存在支撑。中长期来看,我国甲醇产量稳定增长,但实际增产幅度或有限。预计明年甲醇需求增速大于供给增速,供需略平衡。后期需重点关注海外进口量和下游投产进度。

(文章来源:期货日报 作者单位:格林大华期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。