红枣期货交易逻辑解析:从减产到反内卷

AI导读:

本文围绕红枣期货的交易逻辑展开,分析了减产逻辑下的市场情况,并探讨了反内卷交易逻辑对红枣期货市场的影响,指出短期内激进参与空头策略存在风险,建议保守谨慎。

6月下旬至7月中上旬围绕“减产逻辑”进行交易时,需要关注

1. 河北为代表的中转市场是否出现类似23/24产季减产时出现的快速收购现货陈枣后,造成的价格快速上行情况。

2. 出于1.的类似逻辑,当前注册的仓单(及有效预报)转为其他用途。

截至7月末,上述情况发生的并不明显(现货的边际性变化不及两个减产季的历史上行规模),使得红枣并没有走出我们所认为较有交易价值的“先强后弱”行情的“先强”部分。

而7/28交易日内由于“反内卷”的交易逻辑,市场快速重燃了一定的“先强”行情。对于我们研究角度来说,红枣本身的基本面上暂时没有出现太明显的冲击性变化:

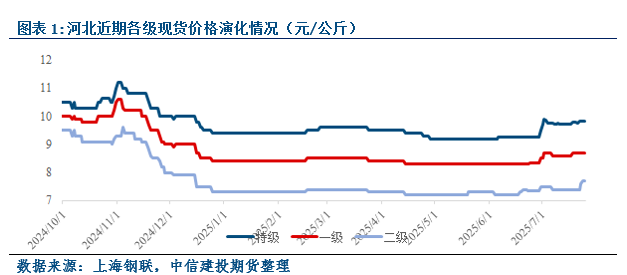

1. 红枣的消费面向终端消费者,而供给侧出现较明显收紧的21/22,23/24产季中,消费者对高价接受度有限。图表1中二级代表的廉价货源更受欢迎同样是这一特点的延续性表现。

2. 红枣本身相对缺乏下游产品线,商品价值受到局限。

3. 从目前各方面调研情况看,我们暂时不认为本产季能够重复历史减产季的供给收紧。

故从交易角度来说,红枣继续走出“先强”行情较明显地提高了其交易价值,使得其可能出现更多段式的复杂节奏。

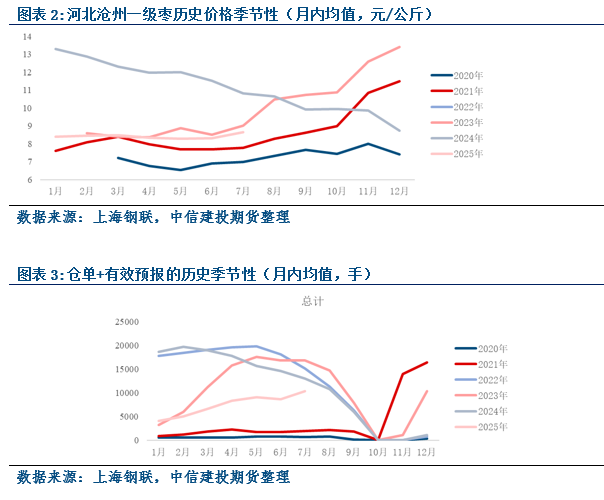

1. 与其他“反内卷”品种相比,红枣的时间节奏较为独特:在实际销售现实开始(约11月下旬)前,市场对于售价的想象、交易时间偏长,围绕“反内卷”逻辑交易的持续期、资金参与时间与空间(见图表1、2)可能偏长。本质上依旧是决心的问题。

2. 23/24产季、乃至交割规模初步大幅上行的21/22产季的红枣期货市场行情本质上也是1的延续。

观点总结:由于红枣本身时间节点的特性,若“反内卷”交易的决心体现在持续时间与现货空间之上,短期内激进的参与空头策略可能存在较大风险,若从保守、谨慎角度出发,短期内“看空不做空”可能是相对保险的思路。

(文章来源:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。