6月棉纱价格或震荡下行,中美贸易关系成关键

AI导读:

5月棉纺市场受中美贸易关系缓和影响,纺织品服装出口好转。但6月贸易局势不确定性增加,淡季效应显现,预计棉纱价格震荡下行。棉花均价预计小幅上涨,为棉纱成本提供支撑,但下游需求动能有限。

5月棉纺市场虽然进入传统需求淡季,但受中美贸易关系缓和的影响,纺织品服装出口及转口贸易有所好转,市场参与者信心增强。然而,进入6月,贸易局势的不确定性增加,淡季效应逐渐显现,下游布厂开工减少,纺企订单下滑,库存压力上升。因此,预计6月棉纱价格将呈现震荡下行趋势。

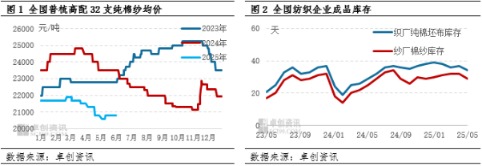

5月棉纱市场价格略有上行,但均价仍较4月下跌

5月棉纱市场价格小幅上涨,但整体均价仍低于4月。期间,棉纺产业链景气度有所回升,原料端棉花价格上涨,推高了棉纱成本,为棉纱价格提供了有力支撑。供应端方面,纺企阶段性订单增多,出货速度加快,库存压力有所减轻。需求端方面,中美贸易磋商取得进展,出口及转口贸易逐步恢复,需求略有回暖。据卓创资讯统计,5月规模以上棉纺企业纯棉纱库存天数平均预估值为29天,较上月减少3天;规模以上织厂纯棉坯布成品库存天数平均预估值为34天,较上月减少3天。

综上所述,原料端成本支撑强劲,阶段性棉纺企业订单回暖,棉纱去库存速度加快,需求略有好转,推动5月棉纱价格震荡上行。截至5月30日,全国普梳高配32支纯棉纱均价为20800元/吨,较5月1日均价上涨200元/吨。不过,月内均价仍较上月下跌,据统计,5月全国普梳高配32支纯棉纱均价约为20747元/吨,环比下跌1.84%,同比下跌8.33%。

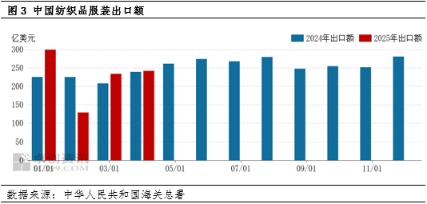

纺织品服装出口额同比增长

根据海关总署最新数据,4月中国纺织服装出口额约为241.9亿美元,同比增长1.5%,环比增长3.4%。其中,纺织品出口约为125.8亿美元,环比增长4.4%;服装出口约为116.1亿美元,环比增长2.2%。

5月,随着中美贸易关系缓和,预计纺织品服装出口额环比增长趋势将持续。然而,进入6月,淡季效应加剧,需求预期下降,且中美贸易关系仍存在不确定性,出口面临关税壁垒挑战。因此,预计6月纺织品服装出口或减少,间接影响棉纱需求。

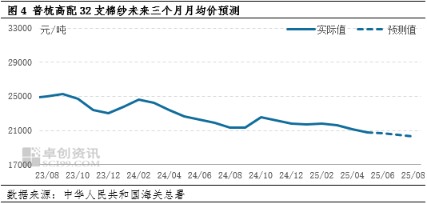

6月棉纱价格或震荡下跌

从2025年6月棉纱供需情况来看,供应端纺企库存或增加,供应相对宽松;需求端受淡季影响逐渐加深,布厂开工预计下降,纺企去库存速度放缓,需求表现一般。

但值得注意的是,预计6月棉花均价将小幅上涨,为棉纱成本提供支撑。中美贸易关系缓和改善了市场心态,然而下游需求动能有限,棉花现货购销难以放量。由于进口棉数量同比明显下滑,部分业内人士预期后续市场供应可能偏紧。

综上所述,预计6月棉纱价格将震荡下行,但幅度有限。棉花进口预计减少,供应可能趋紧,但新季棉花种植面积增加,预期丰收。贸易商及纺企刚需补货,且随着淡季深入,布厂限产甚至放假,纺企库存压力逐渐增大,需求端利空棉纱现货价格。不过,仍需密切关注中美贸易磋商进展,若再有利好消息传出,将对棉纺织市场形成提振,棉纱价格或呈现上涨行情。

(作者:贺宇新,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。