棉花市场行情分析:下游需求疲软,机构持仓变动显著

AI导读:

本文分析了8月2日棉花市场的行情,包括下游需求不佳、中央储备棉交易情况、机构持仓变动以及多家机构的观点。指出棉花主力合约连续两日下跌,机构多空仓均有显著增加,棉价预计仍将承压。

一、棉花市场行情概览

8月2日,棉花主力301合约遭遇资金净流出,跌幅显著,达到3.58%,收盘价定为13855。这一波动主要归因于棉纺行业下游需求持续疲软,订单量匮乏,旧棉库存积压严重。同时,市场预计新棉将在一个半月后上市,给轧花厂带来了较大的库存管理和市场预期压力,导致棉花主力合约连续两日下跌并收阴。

二、中央储备棉交易与市场动态

8月2日,中央储备棉轮入市场投放量为6000吨,实际成交4960吨,成交率高达83%。当日平均成交价为15797元/吨,较前一日微跌32元/吨,成交价格区间为15775元至15875元/吨。内地库全部4960吨棉花成交,涉及6家承储库。而在8月1日,中央储备棉轮入市场投放量同样为6000吨,但实际成交量为3800吨,成交率为63%,平均成交价为15829元/吨,呈现小幅上涨态势。

此外,美国农业部USDA发布的每周作物生长报告显示,截至2022年7月31日当周,美国棉花生长优良率维持在34%,现蕾率和结铃率分别达到89%和58%,这些数据与前期相比有所增长,但较去年同期和五年均值仍有差距。

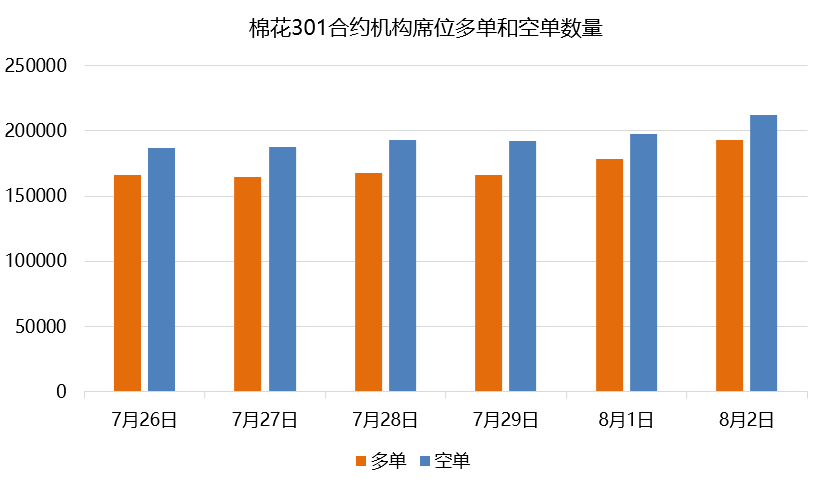

三、机构持仓变动分析

根据棉花301合约前20席位期货公司的持仓数据,多单仓位显著增加17279手至192897手,空单仓位亦增加16290手至212424手,导致净持仓呈现为空单19527手。在具体机构席位中,东证期货、浙商期货、银河期货等多家机构多单增仓超过千手;同时,中信期货、兴证期货、浙商期货等机构空单增仓亦超过千手。净持仓方面,净空单持仓排名前三席位的净空单量明显大于净多单量,其中中信期货席位的净空单量尤为突出。

四、机构观点综述

国泰君安期货:近期ICE棉花价格受整体商品市场情绪影响,基本面方面,美棉产量和全球棉花需求的不确定性并存。国内棉价低位运行,下游企业根据订单采购,高企的成品库存消耗缓慢,原料补库需求不强。预计棉价在需求和产业信心恢复前仍将承压。

中泰期货:经济前景忧虑导致需求可能进一步下滑,但天气因素可能影响供应量,需关注8月美国农业部供需报告。此外,美元走低限制了棉价跌幅。国内郑棉主力合约价格低位震荡,棉纺市场缺乏利多因素,下游成品库存高,棉花去库存速度慢,港口棉库存增加压力拖累棉价。预计棉市弱需求格局未变,短期受宏观因素波动。

华融融达期货:纯棉纱市场交投气氛略有好转但仍一般,订单稀缺。纺企开机率下降,产能减小,成品库存继续新高但累库速度放缓。织厂原料库存维持随用随买,对后市信心不足。建议上游棉花加工企业严格执行套保原则,下游纺织企业逢低分批建立虚拟库存。

弘业期货:下游采购维持谨慎,纺企订单未明显好转。市场缺乏利好提振,短期预计企稳震荡;中长期供需宽松。纯棉纱市场整体成交气氛好转,部分贸易商和织厂低价备货意愿增强,但精梳和高支纱市场成交清淡。全棉市场仍清淡,织厂和贸易商订单稀少,坯布市场交投清淡,价格平稳运行,厂家库存多。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。