小微盘风格变化及A股短期大势研判

AI导读:

文章分析了自去年10月以来小微盘风格的变化,认为投资者结构变化是主要影响因素。最近一个季度,小微盘在指数上涨期间虽有超额收益,但指数下跌时跌幅也大。短期A股大势研判显示,5月下旬至7月可能会有二次“小幅”回撤,但后续若盈利、政策和居民资金三因素中有一乐观转变,市场将回归牛市状态。

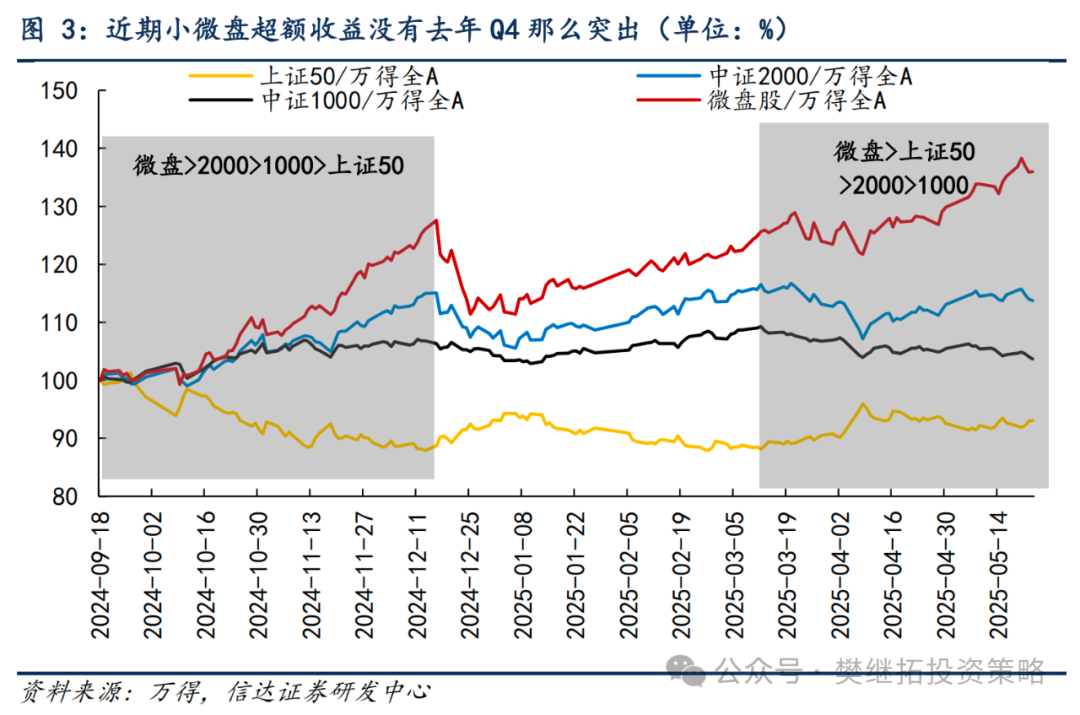

去年10月以来,市场整体在宽幅震荡区间内运行,小微盘活跃度较高,但强度有所变化。2024年9-12月,小微盘涨势迅猛,调整幅度小,超额收益持续增强。然而,最近一个季度,小微盘在指数上涨期间虽有超额收益,但指数下跌时跌幅也大,仅微盘股表现较强,中证1000、中证2000已无法跑赢上证50。我们认为,这背后的主要原因是投资者结构变化导致的大小盘风格转换。虽然量化游资规模增长、主动公募外资规模增幅小的趋势依然有利于小盘,但增量资金的缺乏限制了其继续走强,因此季度内小盘优势不明显。

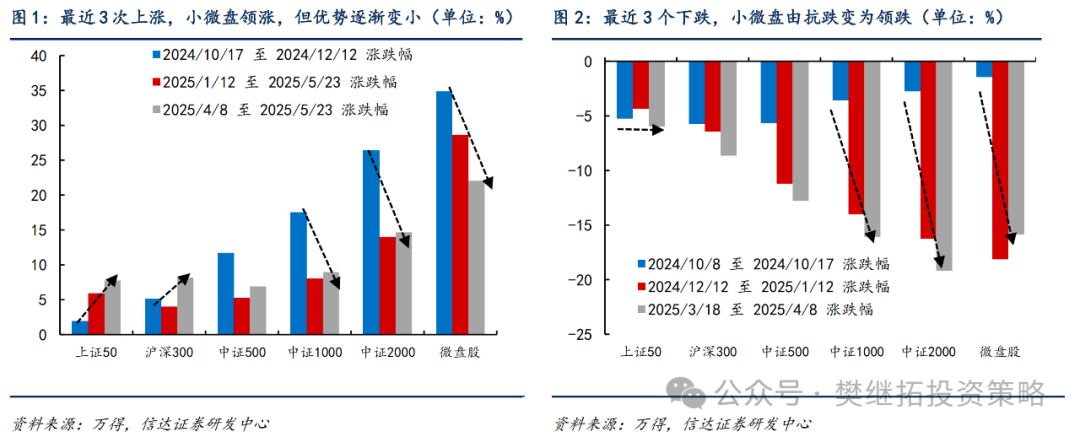

(1)最近三次市场上涨,小微盘均领涨,但优势逐渐缩小。自去年10月以来,市场整体宽幅震荡,小微盘活跃但强度变化。我们统计显示,每次上涨期,小微盘均跑赢指数,但分化逐渐缩小,上证50和沪深300弹性上升,中证1000、中证2000和微盘股指数弹性下降。下跌期中,小微盘股跌幅逐渐增大。

同样,从累计超额收益来看,2024年9-12月,超额收益排序为微盘股>中证2000>中证1000>上证50,而最近一个季度排序变为微盘>上证50>中证2000>中证1000,小微盘强度开始走弱。去年Q4,小微盘在下跌期间和季度维度均有较大超额收益,今年3月以来,仅在上涨期间表现较强。

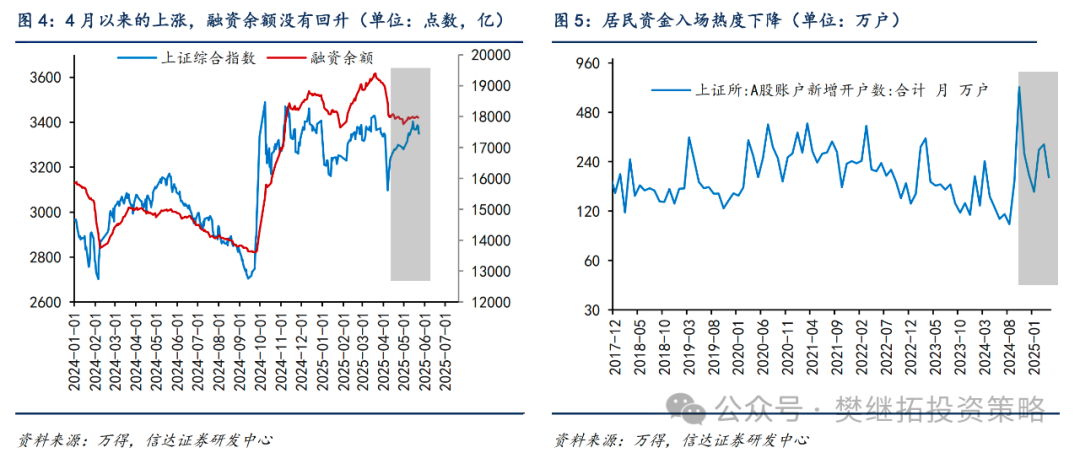

(2)背后原因:融资余额和居民资金流入放缓。相比去年Q4,3月以来居民资金热度明显下降,两融余额4月以来明显下降,且市场反弹期间融资余额未明显回升。居民资金流入速度放缓,上交所A股账户新增开户数降温。

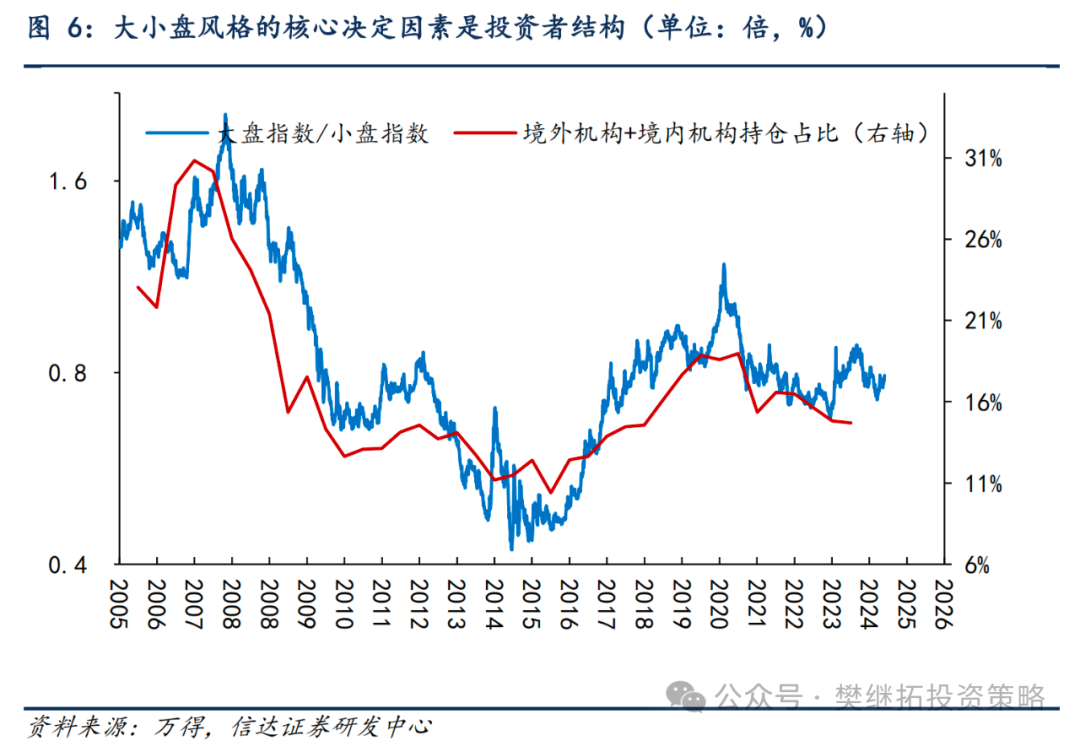

(3)大趋势依然有利于小盘,但继续走强需增量资金,季度内优势不明显。投资者结构变化是影响大小盘风格的核心因素。机构投资者增多,市场风格易偏向大盘;减少则易偏向小盘。2024年1-8月,保险和ETF资金流入强,风格偏大盘;9月至2025年3月,个人投资者等交易性资金快速流入,风格偏小盘。3月以来,量化资金活跃,但居民资金流入放缓,限制小盘风格强度,导致仅在市场反弹期有超额收益。小盘风格继续走强需居民增量资金流入,季度内或难实现。

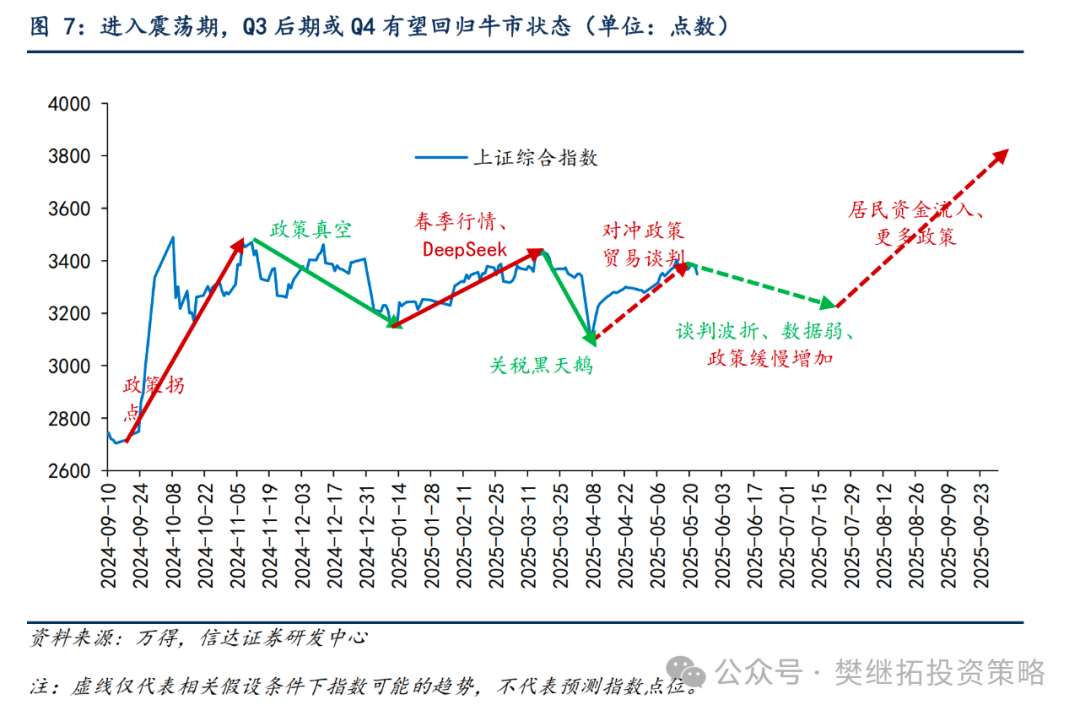

(4)短期A股大势研判:谈判和政策预期部分兑现,5月下旬至7月或二次“小幅”回撤。上涨压力包括关税谈判不确定性、4月市场波动影响居民资金赚钱效应、融资余额和市场交易热度下降、关税缓和后需强板块主线推动。往下空间有限,因4月关税为突发事件,后续经济预期即使反复也难比4月更极端;ETF规模稳步增长、保险资金流入,股市托底力量大。综上,5-7月市场或震荡回撤,幅度可控。Q3后期或Q4,盈利、政策和居民资金三因素中有一乐观转变,市场将回归牛市。

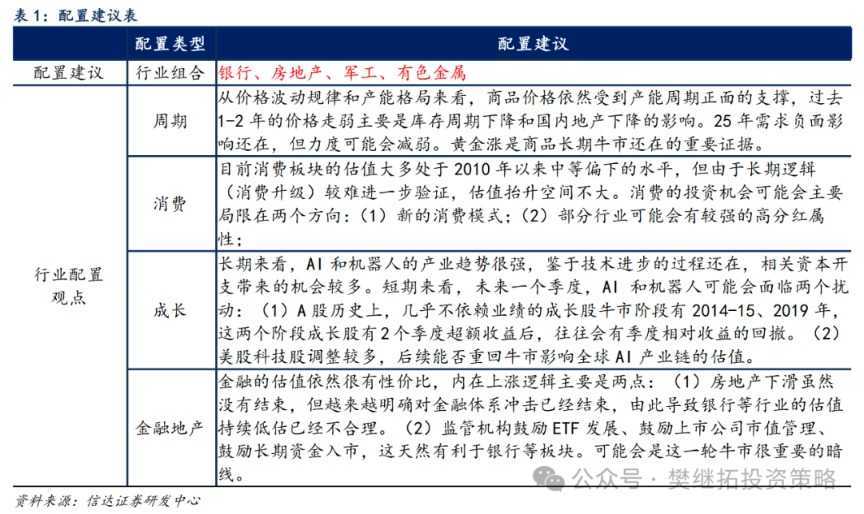

(4)近期配置观点:季度内偏价值,Q3再增弹性。本周配置逻辑:消费高低切、并购重组、公募新规。主题板块活跃(并购重组概念)、新消费(季报业绩强、产业逻辑共振、稳内需政策支持)、银行(存款利率下调缓解息差压力、险资增配红利板块)、创新药(龙头业绩兑现好、产业趋势复苏、国际化与BD交易催化)。

配置风格:季度内偏大盘价值。业绩强成长股牛市超额收益连续,业绩不稳定则休整;居民资金流入放缓、融资余额和交易量回升幅度小;美国股市调整影响全球科技股估值。

配置方向:(1)进可攻退可守(银行、钢铁、建筑):海外经济敏感性低、国内政策敏感性高、指数权重大、长期破净个股多、市值管理受益。(2)新消费:业绩趋势和产业逻辑自洽、宏观层面内需确定、稳内需政策有望受益。(3)军工:独立需求周期、内外部特殊环境催化。(4)有色金属(黄金、稀土):产能格局强、经济弱影响小、强或政策多受益。(5)房地产:估值低、稳增长政策或新增举措。

(文章来源:信达证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。