A股微幅上扬,中证1000指数创年内新高,工业母机、PEEK材料板块领涨

AI导读:

今日A股市场整体微幅上扬,中证1000指数创2023年7月以来新高。盘面上,黄金、高压快充等板块涨幅居前,林业、博彩概念等板块跌幅居前。美的集团AH股午后放量拉升,工业母机、PEEK材料等板块午后走强。

今日,A股市场整体呈现微幅上扬态势,上证指数在昨日收盘点位附近小幅震荡整理,中证1000指数则创下2023年7月以来新高,中证500指数及北证50指数同样刷新年内高点。市场涨跌互现,上涨个股略占优势,但成交量进一步缩减至1.56万亿元水平。

盘面热点方面,黄金、高压快充、PEEK材料及工业母机等板块表现抢眼,领涨市场。相比之下,林业、博彩概念、体育及酿酒等板块则处于跌幅前列。

资金流向数据显示,电力设备行业成为资金宠儿,主力资金净流入超过61亿元。机械设备与计算机行业同样受到青睐,分别获得超50亿元净流入。有色金属与电子行业也分别获得超过40亿元的资金流入。而纺织服饰行业则连续12日获得资金净流入。另一方面,非银金融行业资金净流出超过15亿元,食品饮料与公用事业等行业也遭遇亿元以上净流出。

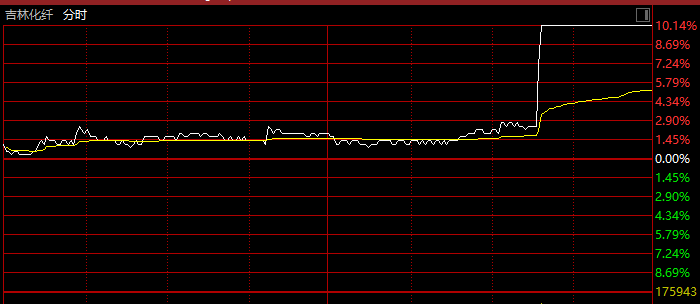

个股方面,美的集团AH股午后携手放量拉升,A股一度涨幅接近6%,成交显著放大,超过昨日全天成交量。H股在A股收盘后继续上扬,涨幅扩大至逾10%,股价创近期新高,成交量激增。

消息面上,美的集团研发的人形机器人首次亮相,该机器人不仅具备握手、比心、跳舞等互动功能,还能听懂语音指令并执行相应操作。

美的集团副总裁兼CTO卫昶表示,公司已整合研发资源,成立人形机器人创新中心,旨在短期内推出落地产品,同时布局中长期技术与产品。

对于后市展望,招商证券指出,沪深300消费板块估值已回落至20倍左右,具有较高的估值性价比。即将到来的年报及一季报季,自由现金流向上拐点将得到确认,消费领域有望迎来显著改善,有望成为AI+之外的第二主线。外资对中国资产的偏好或从科技股向消费领域扩散。

国泰君安则认为,在财政政策、货币政策支持及市场风险偏好与流动性提升的背景下,A股运行中枢有望显著提升。海外权益市场承压及“做多中国科技”主题交易升温,产业突破带来的市场风险偏好上行将持续支撑A股表现。结构上,金融与消费行业或阶段性占优。

市场热点方面,工业母机概念午后走强,板块指数高开高走,放量上涨逾2%,创历史新高。多只个股午后放量涨停,市场关注度显著提升。

随着人形机器人、新能源汽车等新兴产业的快速发展,工业母机企业订单激增,尤其是中高端数控机床需求旺盛。中商产业研究院预测,2025年我国数控机床产业规模将达到4056亿元。

此外,工信部等部门联合发布通知,完善工业母机企业研发费用加计扣除政策实施机制,有望激励企业加大研发投入,推动产业发展。

华龙证券表示,我国工业母机行业已形成完整产业体系,但在高端技术、产业链配套等方面仍有提升空间。政策持续推出,机床应用场景进一步拓展,国产替代进程有望加速,叠加大规模设备更新需求,工业母机产业链有望迎来景气复苏。

轻型材料概念午后同样强势拉升,PEEK板块指数快速上涨逾2%。碳纤维概念则在临近收盘时突然放量拉升,板块指数创下两年多来新高。

在人形机器人和新能源车需求强劲的背景下,PEEK材料因具备轻量化与卓越物理性能而备受市场关注。

沙利文咨询预测显示,至2027年,我国PEEK材料市场需求量将提升至5079吨,年复合增长率约为16.8%;市场规模将增至28.38亿元,年复合增长率约为13.7%。

华金证券认为,随着市场对PEEK材料特性的深入理解,以及产量和工艺的不断提升,其消费量将逐步增加,应用领域也将不断拓展。在人形机器人领域,PEEK材料的性能与机器人对轻量化、高强度、高精度等要求高度契合,已有国内厂家将其应用于人形机器人关键部件。

(文章来源:证券时报·e公司)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。