多品种期货趋势解读及后市展望

AI导读:

本文详细解读了2025年6月12日多个期货品种的趋势,包括股指、黑色系板块、能源化工、有色金属及农产品等,分析了各品种的供需情况、价格走势及后市展望。

2025.06.12

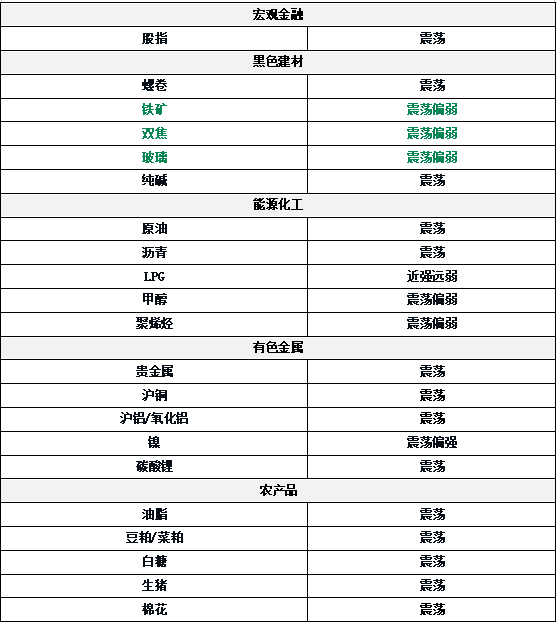

『品种趋势概览』

『品种专题解读』

股指:震荡整理

股指。二季度经济逐步修复以及类“平准基金”对指数形成支撑,下行风险可控。短期内中美贸易谈判扰动市场情绪,指数或维持震荡走势。

黑色系板块:震荡为主

钢材:供需数据显示,建材需求季节性走弱,板材环比下降,淡季约束价格,上行空间有限。

铁矿:建筑钢材和板材需求回落,铁水高位有下行空间,盘面强于现货,基差收窄,预计铁矿震荡偏弱。

双焦:焦炭盘面小幅反弹后焦煤回落,焦炭升水现货,焦煤贴水蒙煤,面临套保压力,上游累库,双焦或逐步转弱。

玻璃:低价刺激投机需求,部分企业有冷修计划,日熔或下降。但华东雨季来临,需求季节性下滑,月底产量增加,反弹空间有限。

纯碱:短期低开工下矛盾不突出,煤价企稳支撑价格,但市场对供应增加预期强,预计弱势震荡。

能源化工:特朗普称对伊朗达成“核协议”信心减弱,国际油价大涨

原油:油价大涨,美伊局势急转直下,地缘风险激增推高油价,未来油价波动率受事件进展影响。

沥青:6月第1周数据显示炼厂供需双增,厂库社库低位,旺季前支撑定价。梅雨季影响需求,外盘油价大涨,预计短线偏强。

LPG:国内炼厂价弱势,燃气销售回落,化工需求回升,海外市场企稳下PDH毛利回落,增长空间有限,淡季压力下市场整体承压。

橡胶:全球天然橡胶供应增产,国内丁二烯橡胶装置开工率回落,轮胎产成品库存回落。下游需求走弱,天胶供应增加,现货库存回落。

纸浆:中国纸浆港口库存环比下降,宏观上中美贸易释放积极信号。港口库存偏高,需求偏弱,供给宽松,盘面估值低,关注回调后做多机会。

甲醇:伊朗甲醇运输船爆燃等利多因素影响到港节奏,但伊朗装置重启,气头装置取消检修,供给充裕,下游需求难提升,09合约偏弱运行。

聚烯烃:5月以来长停装置回归,PP检修高点已现,PE检修回升,6月产量压力增加。下游开工回落,关税下调利好有限,价格重心偏下行。

有色金属:金价持续上涨

贵金属:纽约期金上涨,美国CPI疲软提振降息预期,特朗普对伊朗核谈判信心减弱,黄金上涨。

铜:订单减少,开工下行压力增大,需求走弱,但出口窗口打开带来边际增量,库存低位,美元走弱支撑铜价。

铝/氧化铝:氧化铝企业检修结束,进口增加,基本面宽松,库存累增。电解铝供应高位,消费淡季,铝价偏高,观望情绪浓厚,但美元走弱推动铝价走强。

锌:原料供应修复,TC抬升,供应高位,下游需求若无刺激政策将逐步走弱,锌价承压。

镍:12W关口支撑,供需宽松,供应高位,需求不足,库存回升,印尼镍矿价格坚挺提供支撑。

碳酸锂:供应高位,库存接近最高点,矿端价格松动,成本支撑减弱,过剩格局不变,维持弱势。

硅:工业硅跌破现金成本线,供需基本面未变,供应端有复产预期,库存高位,短期反弹思路对待。

农产品:USDA6月供需报告或变动不大

油脂:棕榈油领跌,MPOB月报偏空,产量和库存环比增加。政策面因素影响油脂走势,包括中美贸易谈判和美国生物燃料政策。

豆粕/菜粕:中美谈判达成框架协议,市场乐观,美豆期价及巴西大豆出口升贴水报价上涨,进口成本增加,豆粕期价延续涨势。但大豆供应宽松,USDA报告可能变动不大。

白糖:干燥天气提振巴西收成,国际糖价触及四年低点。国内糖价跟随原糖下跌,进口糖利润窗口打开,消费旺季,库存压力不大。美糖趋势向下,国内糖价承压。

棉花:中美领导人通话提振市场情绪,郑棉反弹。供应压力不减,棉纺淡季,海外订单小单快单为主,纺企信心偏弱,棉花预计震荡。

生猪:现货均价稳定,市场采购顺畅,二育情绪谨慎,补栏积极性一般。社会猪源出栏节奏正常,预计短期震荡。

鸡蛋:蛋价低于成本线,供需宽松,供应压力较大,淘汰加速但难缓解压力。蛋鸡产能大,库存偏高,消费好转难扭颓势。

玉米:短期库存偏多,北港库存下降,小麦饲用优势明显,替代玉米,深加工和饲料企业需求下降。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。