沪深300等股指期货贴水扩大,多空力量失衡待修复

AI导读:

沪深300、上证50、中证500、中证1000股指期货主力合约年化基差达近5年来次高水平。分红增加及对冲需求上升导致贴水扩大,多空力量失衡。随着到期交割日临近,或有机会获取基差收敛收益,但需注意贴水波动性风险。

近日,沪深300、上证50、中证500、中证1000股指期货主力合约年化基差分别达到-14.72%、-13.83%、-18.95%和-24.53%,创下近5年来次高水平。市场专家分析,上市公司分红增加及对冲需求上升是导致股指期货贴水扩大的主要原因。目前,部分品种年化基差已超过13%,意味着期货多头建仓成本相对较低,随着到期交割日临近,或有机会获取基差收敛收益。

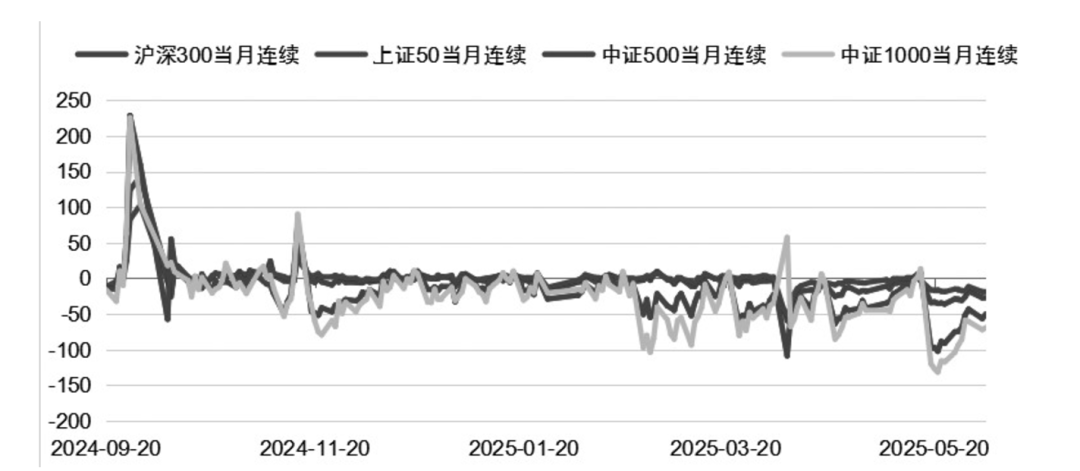

自今年4月以来,A股市场缩量整理,股指期货合约贴水现象加剧,引起投资者广泛关注。图为股指期货主力合约贴水走势。

从股指期货定价理论看,无风险利率、分红率和期货合约到期时间是影响基差的主要因素。当前四大股指期货合约均呈贴水状态,但波幅分化,成因各异。沪深300及上证50等红利板块因分红因素贴水加深,而中证500及中证1000等股指期货合约则因对冲需求增大贴水加剧。

数据显示,2024年沪深300指数共有282只成分股参与分红,6月、7月为分红高峰期,分红个股占比分别为37.9%、33.7%,实现股息率0.9%、0.83%。因此,在分红高峰期来临前,股指期货往往会提前交易分红除息因素,呈现贴水结构。

此外,中小盘指数贴水幅度较深,高于历史同期水平,或更多由资金博弈导致。当前股指期货的多头配置需求主要来自被动型指数基金、指数增强型策略和宏观策略等,而空头配置则主要来自中性策略。多空力量悬殊,空头对冲需求显著放大,导致股指期货贴水较深。

宏观层面,海外政治经济形势复杂多变,对资本市场影响显著。持有股票多头的主观交易者选择股指期货进行多头保护,对冲多头持仓风险。市场情绪整体偏乐观,上证50、沪深300多空持仓比上行,而中小盘市场情绪整体偏谨慎。

中长期来看,基差存在向均值回复的特征。随着多空力量此消彼长,失衡逐渐修复,股指期货贴水或将出现一定程度修复。目前,部分品种年化基差已大于13%,意味着期货多头建仓成本相对较低。随着到期交割日临近,或有机会获取基差收敛收益。

但需注意,尽管期货贴水提供潜在收益,但近期股指走势震荡,贴水未必会迅速收敛,甚至可能进一步扩大。因此,在贴水波动性显著提升的背景下,交易者应密切关注基差变化带来的风险,审慎寻找交易机会。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。