期市多品种趋势概览:股指、钢材等品种走势分析

AI导读:

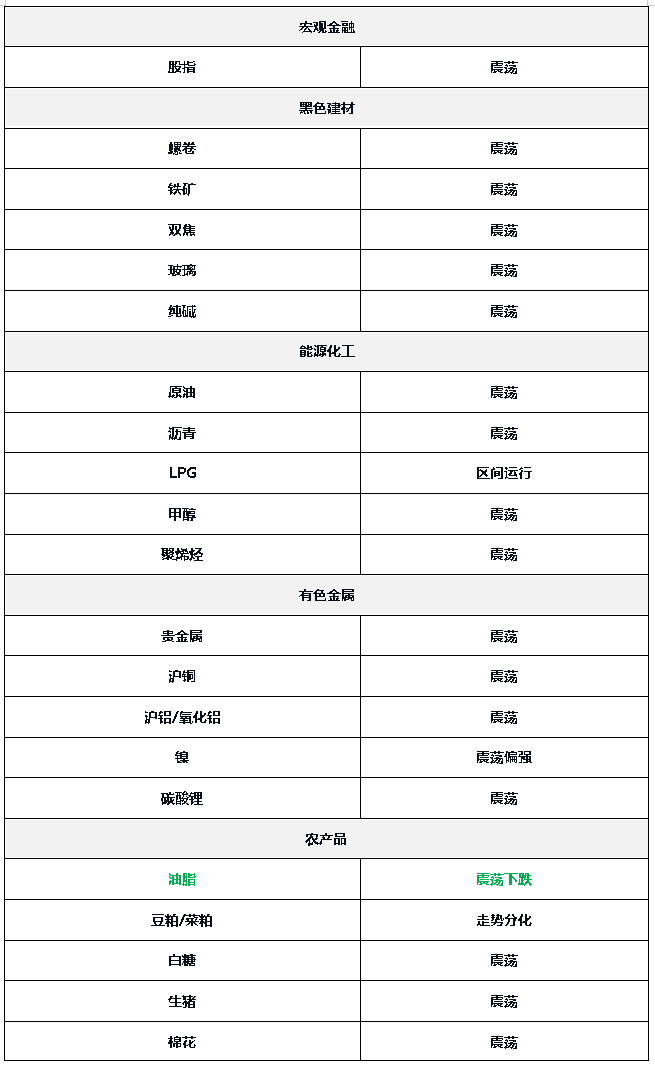

本文概述了2025年3月14日期市多品种趋势,包括股指、钢材、原油、铜价等品种的走势分析,提供了对黑色系板块、能源化工、有色金属等市场的深入解读,为投资者提供参考。

2025.03.14 期市多品种趋势概览及解读

『品种专题解读』

股指:昨日科技板块调整,煤炭股领涨。国内稳增长政策继续托底经济,指数层面预计维持震荡整固走势,结构性行情延续。科技板块受到政策和产业趋势的共同支持,仍是中期主线,但当前宏观环境下顺周期风格持续性存疑。

黑色系板块:止跌反弹

钢材:盘面继续反弹,现货成交好转。螺纹产量和需求双增,去库持续;热卷需求回升,库销比下降。钢材需求尚可,库存低位,原材料价格有支撑,短期钢价有望延续反弹。

铁矿:铁矿价格止跌反弹,钢厂利润尚可,铁水产量增加,需求支撑强,港口库存下降,价格有望延续反弹。

双焦:焦炭第十一轮提降后,第十二轮提降不确定性大,焦化厂抵触。焦煤库存转移,钢材需求好转,基本面矛盾未扩大,预计低位震荡。

玻璃:产量回升,厂库微增,下周需求回升,有望见库存拐点,短期价格低位震荡。

纯碱:开工率下降,库存下降,供需矛盾不强,短期关注玻璃需求旺季表现,预计低位震荡。

能源化工:油价小幅下跌

原油:OPEC+增产及美国衰退预期导致油价低位震荡,盘面缺乏反弹力度。尽管EIA周报数据不错,但市场反响不强,维持油价偏弱观点。

沥青:炼厂开工率和出货量下降,但社库上行,厂库低位,基本面尚可,预计短线偏弱震荡。

橡胶:国外天然橡胶供应将增,中国云南产区将试割,国内丁二烯橡胶装置开工率大幅下降。下游需求坚挺,天胶供应预增,合成胶供应降,天胶库存续增,合成库存续降。

纸浆:山东银星现货报价持稳,中国纸浆主流港口库存下降,但仍偏高,关注后续去库情况,短期面临库存压力。

有色金属:铜价走强

铜:供应问题提前发酵,支撑铜价上行。3月供应维持高位,4月将下滑。库存小幅去库,需求端受铜价影响接货需求下降,预计后续库存降幅收窄,旺季需求释放缓慢。中期基本面向好,等待回调后买入机会。

铝/氧化铝:氧化铝供应端维稳,出口需求回落,中期产能待释放,偏弱震荡。铝价上行缓慢,旺季需求对铝价形成支撑,预计维持高位震荡。

期货投资咨询业务批准文号:证监许可[2011]1446号

免责声明:本报告由东吴期货制作及发布,力求信息准确完整,但所表述意见不构成投资建议。未经授权,不得引用、删节、修改及用于其它用途。分析师观点不代表公司立场,请谨慎参考。不承担因根据本报告操作导致的损失。

分析师及投资咨询编号:朱少楠(Z0015327)等

期市有风险,投资需谨慎!

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。