多品种期货趋势解读:科技板块引领股指,有色板块获美元支撑

AI导读:

本文综合解读了多个期货品种的趋势,包括股指、铁矿、原油等。股指方面,科技板块受政策与产业趋势推动成为市场焦点;铁矿价格受低发运量影响,供需健康;原油价格在OPEC+增产和美国衰退预期下表现偏弱。同时,有色板块受美元偏弱影响获得支撑。

2025.03.12

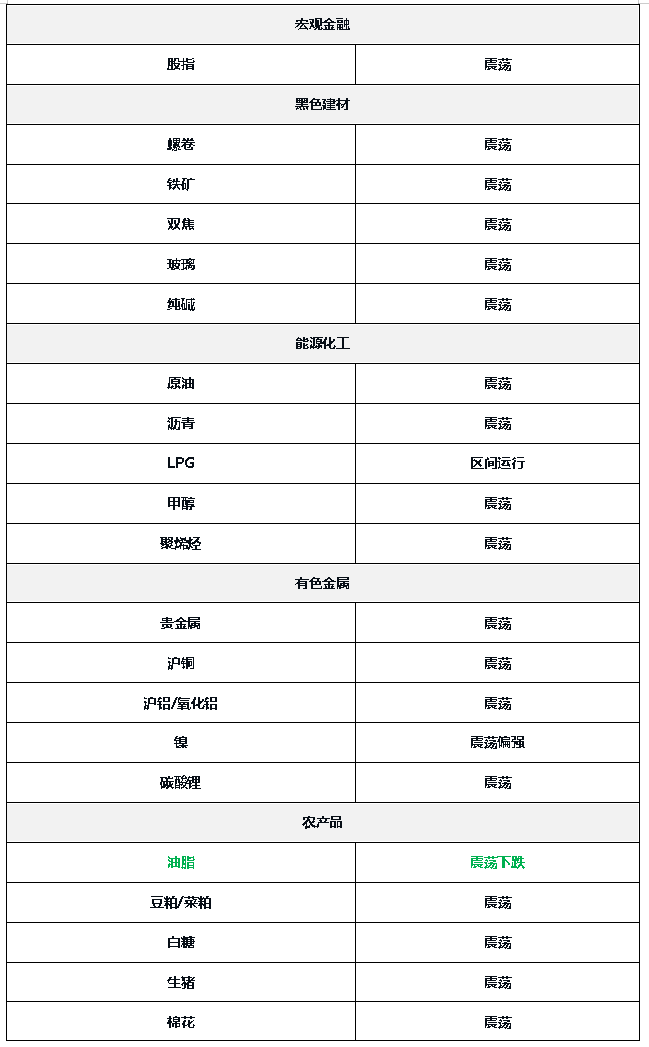

『品种趋势概览』

『品种专题解读』

股指:科技板块引领中期趋势

股指方面,国内稳增长政策持续支撑经济,指数预计维持震荡格局,结构性行情为主。科技板块受政策与产业趋势双重推动,成为市场焦点,建议逢低布局IC、IM合约。

黑色系板块:钢厂提降预期增强

钢材:盘面探底回升,现货市场成交好转。库存低位,旺季预期下,螺纹价格下方支撑明显。

铁矿:铁矿价格受低发运量影响,港口持续去库,供需健康,05合约多配机会显现。

双焦:双焦价格弱势震荡,焦煤库存矛盾未解,现货价格偏弱,预计延续弱势。

玻璃:玻璃价格企稳,产销好转,但需求未明显启动,库存压力犹存,盘面预计偏弱。

纯碱:纯碱价格走弱,近期累库压力不大,预计低位震荡,注意减产带来的波动。

能源化工:淡季需求与供应压力限制LPG上行

原油:油价隔夜反弹受限,OPEC+增产与美国衰退预期施压,EIA月报下调全年均价预期,油价偏弱。

沥青:沥青行业数据显示炼厂开工率与出货量下降,社库上行,厂库低位,基本面尚可,预计短线偏弱震荡。

LPG:原油压力下,国际市场震荡偏弱,但国内化工需求坚挺,供给收缩,现货端下行动力不足,盘面支撑偏强。

橡胶:国外天然橡胶供应低产期,中国云南产区试割,下游需求增速放缓,橡胶供应稳中有降,库存续增。

纸浆:纸浆现货报价下调,港口库存下降,但仍偏高,下游需求一般,进口大幅增加,关注后续情况。

甲醇:MTO装置重启,市场情绪转暖,内地春检兑现,供应冲击减弱,05合约低位做多机会显现。

聚烯烃:供需双增,库存向中下游转移,静态供需结构尚可,价格有一定支撑,但持续上涨阻力大,预计震荡运行。

有色金属:美元偏弱,有色板块获支撑

贵金属:金价受地缘政治和金融市场不确定性推动持续上行。

铜:美元指数偏弱,对铜价构成支撑,基本面僵持,关注旺季消费情况。

铝/氧化铝:氧化铝供应端维稳,需求侧出口回落,中期产能待释放,偏弱震荡。电解铝开工弱复苏,高铝价影响下游订单释放,上行驱动减弱。

锌:原料端供应修复,TC持续抬升,国内锌锭产量回升,供应端矛盾改善,美元指数偏弱,支撑锌价。

镍:镍价近期偏强,印尼政策扰动频繁,下游成本支撑走强,中长期面临高供应高库存压力。

碳酸锂:碳酸锂产量开工率快速回升,供应超预期放量,供需过剩延续,预计短期震荡偏弱。

农产品:USDA供需报告影响中性

油脂:油脂市场回吐涨幅,USDA供需报告偏中性,基本面转空,预计震荡下跌。

豆粕/菜粕:豆菜粕走势分化,菜粕受关税利好支撑,但上涨空间有限;豆粕回归基本面,走势震荡偏弱。

白糖:原糖期货下跌带动郑糖下移,广西产区干旱天气未改善,需关注后期定产,糖价面临压力。

棉花:美棉进口成本上升,拉动国内棉价,供给充裕,需求未见起色,预计郑棉短期震荡。

生猪:近期散户仔猪补栏积极性不高,区域仔猪报价下滑,肥猪需求减弱,价格波动或回归供需逻辑。

鸡蛋:鸡蛋供应充足,价格下跌动能减弱,老鸡淘汰加速,但难以逆转供需结构,震荡偏空。

玉米:短期玉米价格上涨驱动较弱,但随着卖粮压力下降、中储粮入市收购及进口谷物到港量下降,购销心态将改善,玉米价格继续下跌空间有限。

期货投资咨询业务批准文号:证监许可[2011]1446号

免责声明:

本报告由东吴期货制作及发布。报告基于可靠且已公开信息撰写,力求准确但不保证完全无误,不构成投资建议。未经授权,不得引用、删节、修改或用于其他用途。分析师观点不代表公司立场,请谨慎参考。公司不承担因本报告导致的任何损失。

分析师及投资咨询编号:……(此处省略分析师编号列表,保持原文格式)

期市有风险,投资需谨慎!

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。