欧佩克+政策调整,原油市场波动加剧

AI导读:

2025年11月2日欧佩克+产油国开会决定12月增产13.7万桶/日,暂停2026年一季度增产。产油国增产受产能不足和补偿减产制约,明年一季度暂停增产提振市场心态,但全球经济挑战和能源需求疲弱下,油市供应过剩预期将成现实,年底前油市难言乐观,原油价格或震荡下行。

2025年11月2日,欧佩克+产油国开会审议全球原油市场形势并制定未来产量计划。会议决定,欧佩克+产油国12月份再度增产13.7万桶/日,增产幅度符合市场预期。但同时决定暂停2026年一季度的增产计划。这一决定引发市场广泛关注,原油市场对供应过剩的担忧适度降低,并进一步减弱对油市的利空影响。

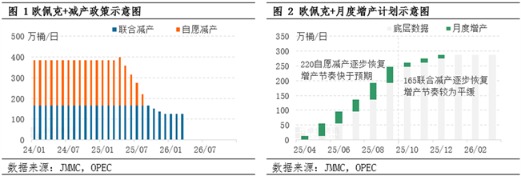

众所周知,2020年历史性“负油价”之后,为了实现原油市场供需再平衡,欧佩克+产油国同盟开始并长时间维持减产政策。随着供需状况转变,2025年4月份,欧佩克+开始实施第一部分即220万桶/日自愿减产的恢复计划。连续六个月的时间内,欧佩克+增产经历了落地、提速到进一步提速的转变。2025年9月份,欧佩克+提前一年完成220万桶/日自愿减产的推出计划,叠加阿联酋因产量基准调整而提升的30万桶/日增量,产油国累计增产计划量近250万桶/日。可以看到,这一阶段的增产节奏明显快于市场预期,因此对油市形成持续性的利空影响。

虽然自2025年10月份开始,欧佩克+逐步退出第二部分即165万桶/日联合减产。但欧佩克+产油国在10月、11月、12月分别增产13.7万桶/日,连续三个月的温和增产,符合市场预期,利空油市但影响力度相对较弱。进一步,在市场普遍交易油市供应过剩的背景下,欧佩克+产油国表示将在明年一季度暂停增产,“意外”在一定程度利好市场心态。与此同时,产油国年内增产对油市的影响还受到两方面因素的制约:其一,部分产油国本身产能不足,实际产量难以匹配目标产量。其二,部分产油国还有补偿减产动作。由于在之前的减产阶段,部分主要产油国实际产量明显高于目标产量,因此在当前的增产阶段,相关产油国增产同时伴随着另一部分产油国的补偿减产。根据11月2日欧佩克发布相关产油国未来补偿减产计划表来看,2025年10月-2026年6月,产油国合计月度补偿减产量在18.5万桶/日至82.2万桶/日不等。这导致产油国计划增产的产量与实际增产量存在差异,从而加大油市波动性。

综合来看,欧佩克+明年一季度暂停增产,未来政策仍存变数,一定程度上提振市场心态。不过,在全球经济面临较大挑战、能源需求前景疲弱的大背景下,欧佩克+此前的增产动作加大供应端压力,叠加美国与其它产油国的产量提升预期,全球油市供应过剩的预期将逐步转为现实。此外,从宏观面来看,国际贸易争端适度降级利好市场心态,不过经济疲弱波及商品市场,油市将依然承压。地缘方面,东欧局势、中东局势以及南美问题均存在较大的不确定性,地缘风险以及相关制裁引发的供应担忧,仍是扰动油市最主要的风险性因素。基于宏观压力、产业过剩以及地缘不确定性等因素考虑,预计年底前油市难言乐观,原油价格面临震荡下行风险,2025年底欧美油价或分别试探60及55美元/桶附近价位,2026年油价重心料将进一步下移。风险性因素则在于,一是地缘局势再度扰动,二是经济及金融系统性风险。

(作者:桑潇,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。