国庆后原油市场波动加剧,供需格局与地缘政治影响油价走势

AI导读:

国庆假期后,原油市场波动加大,国际油价先抑后扬。供应端欧佩克+与非欧佩克产油国增产,需求端欧洲经济低迷及贸易摩擦抑制需求。地缘政治风险上升,俄乌冲突持续。中长期供大于求格局未变,油价下跌风险仍存。

国庆假期结束后,原油市场波动显著加剧,国际油价走势呈现先抑后扬态势,随后进入横盘震荡阶段。10月初,国际油价遭遇大幅下跌,布伦特原油期货价格一度跌破60美元/桶关口,WTI原油期货价格更是最低触及55.96美元/桶。然而,随后美国对俄罗斯实施新制裁,引发市场对俄油供应可能中断的担忧,国际油价迅速反弹。11月2日,欧佩克+增产“刹车”,国际油价跌势有所放缓。

从供应端深入分析,一方面,尽管欧佩克+近期宣布暂停2026年1月到3月的增产计划,使得近期油价跌势得到一定缓解,但截至2025年12月底,欧佩克+增产规模依然超过300万桶/日。目前,欧佩克+产油国产量以及中东地区原油出口量均呈现明显增长态势。另一方面,美国等非欧佩克+产油国的原油产量也在稳步提升,巴西、挪威等国家产量更是创下新高,原油供应充足。

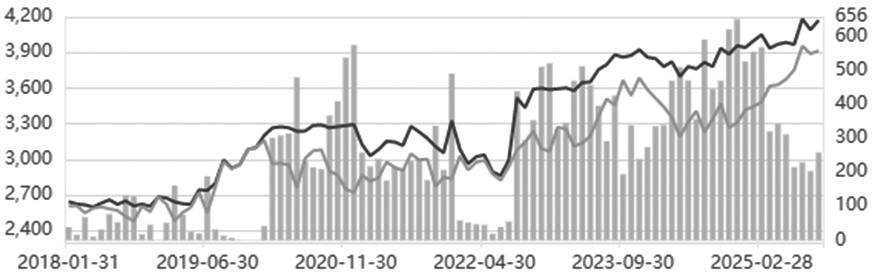

图为巴西原油产量及产能

从需求端来看,欧洲经济持续处于相对低迷状态,且全球贸易摩擦不断,进一步抑制了原油需求。当前,原油市场明显处于供大于求的局面,油价因此承压运行。同时,地缘政治风险上升,虽然巴以冲突已告一段落,但俄乌冲突仍在持续,美国对委内瑞拉、尼日利亚等国家频频发出武力威胁。

图为挪威原油产量及产能

在俄乌冲突方面,10月中下旬,特朗普取消匈牙利布达佩斯会谈,转而对俄罗斯卢克石油公司与俄罗斯石油公司实施制裁。尽管俄罗斯10月原油出口未受明显影响,但若关键石油港口和管道持续遭受乌克兰袭击,则存在供应中断风险。委内瑞拉方面,据媒体报道,特朗普政府已针对该国制订了一系列军事行动方案,包括夺取油田控制权,但目前委内瑞拉原油出口仍未受明显影响。

尽管美国原油商业库存和战略储备库存均处于历史低位,但从全球视角看,原油库存和浮仓均处于历史高位。在后续欧佩克+和非欧佩克产油国持续增产的背景下,预计库存将进一步累积,油价将继续承压。综上所述,虽然欧佩克+暂停了增产计划,缓解了供应压力,但中长期供大于求的市场格局未变,油价下跌风险仍存。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。