国际油价短期震荡中期存下破风险,OPEC+增产计划成关键

AI导读:

4月初,国际油价受美国关税冲击和OPEC+超预期增产双重利空打压大幅下跌。此后一个半月,油价在特定区间内震荡。若无重大系统性风险,这或将成为短期主要波动区间,但OPEC+增产计划等中期因素存在下破风险。

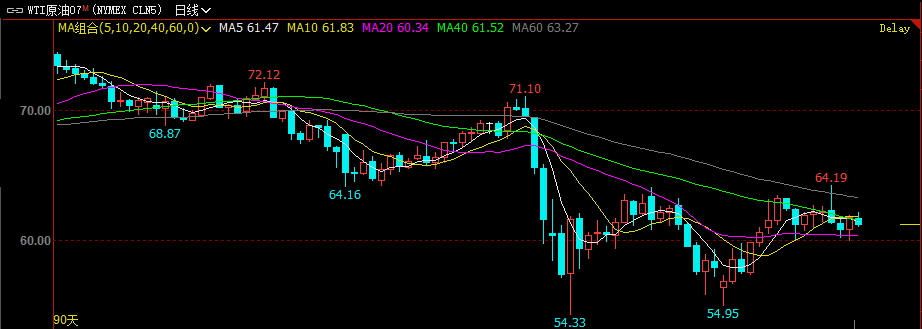

新华财经北京5月27日电 4月初,受美国关税冲击和OPEC+超预期增产双重利空打压,布伦特原油和WTI原油分别跌破68美元和64美元的关键价位。此后一个半月,油价在55-65美元(WTI)和58-68美元(布伦特)的区间内震荡。若无重大系统性风险,这或将成为国际油价短期的主要波动区间,但中期存在下破风险。

图:WTI原油日K线

油价短期获支撑

特朗普发起的关税战是油价暴跌的主因,市场担忧这将重创全球经济,减少原油需求。OPEC+的减产政策过去几年一直是油价坚挺的关键,但其政策转向对油价的利空影响甚至超过关税战。

这两个因素导致油价4月初大幅下跌,但随后两者的暂时反转限制了油价的进一步下滑。

4月9日,面对金融市场恐慌,特朗普宣布暂停对部分国家关税90天,迅速扭转市场悲观预期,美股、原油大幅反弹近12%。尤其是5月中旬,中美关税谈判取得积极进展,进一步提振市场情绪。

此外,OPEC 4月原油产量不增反降,部分成员国未借机增产,也对油价构成支撑。

地缘局势紧张也影响油价,尤其是美伊核谈判进展缓慢,投资者对协议达成信心减弱,油价收回部分跌幅。

需求方面,美国夏季驾车季即将来临,汽车燃料需求高峰期将至。同时,尽管美国原油库存近期有所增加,但总体仍处于低位。

中期下破风险存

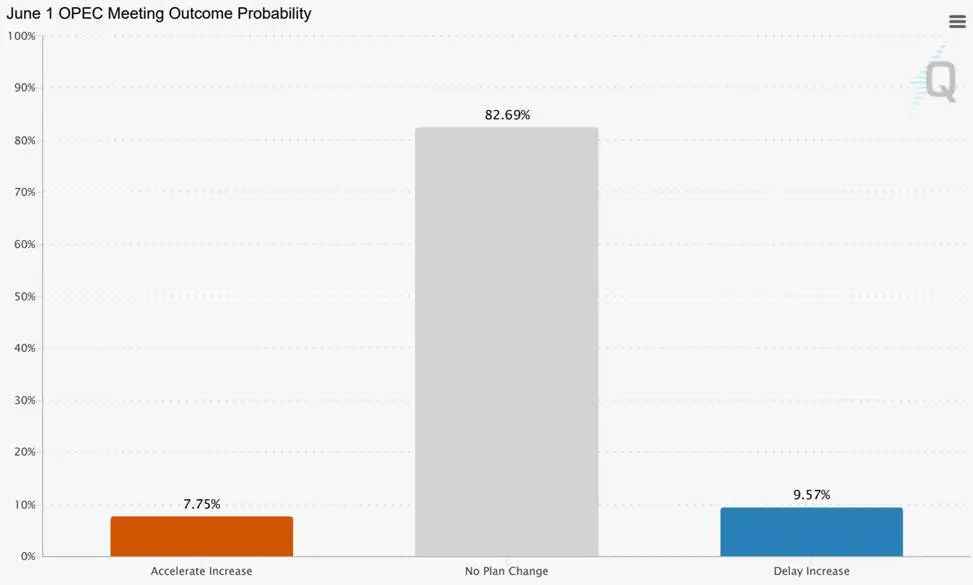

芝商所OPEC观察工具预测,OPEC+6月1日会议维持产量不变的概率达八成。但有报道称,OPEC+正讨论7月再次大幅增产41.1万桶/日,若获批,将对油价构成重大利空。

图:芝商所OPEC观察工具预测,数据截至5月26日

OPEC+增产旨在惩罚超产盟友并争夺市场份额。数据显示,OPEC在全球石油市场的主导地位正在削弱,而美国份额上升。美国页岩油企业因成本上升和通胀压力已出现减产迹象,钻机数降至近一年最低水平。

机构预测,若油价跌至50美元/桶,可能触发广泛减产。但这需先面对油价新一轮下跌。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。