地缘因素扰动原油供给,市场需求前景偏弱

AI导读:

近期市场宏观情绪有所好转,但原油供给受地缘因素扰动,OPEC+增产超预期。同时,关税政策对原油需求造成负面冲击,全球经济面临挑战。美国对伊朗制裁加码,美伊谈判陷入僵局,原油市场存在过剩预期。

近期市场宏观情绪好转,但原油供给受地缘因素扰动

近期,中美经贸高层会谈取得实质性进展,还有部分国家将与美国展开贸易谈判,这令市场宏观情绪有所好转。然而,关税问题对经济层面的影响依旧显著。2025年一季度,美国GDP环比按年率计算萎缩0.3%,创下3年来最差表现。

此外,4月美国制造业PMI环比转弱,IMF预测2025年全球经济增速为2.8%,较此前预计的3.3%有所下调。其中,美国及欧元区的经济增速分别调整至1.8%、0.8%,美国经济增速下调幅度高达0.9个百分点。

5月,美联储维持联邦基金利率在4.25%~4.5%不变,并明确表示不急于降息。在部分国家与美国达成贸易协议后,美联储降息预期降温,从预计降息3次变为2次,累计降息幅度从75BP降至50BP。

地缘因素持续扰动原油供给,OPEC+增产超预期

OPEC+持续加速增产。4月,OPEC+按计划增产13.8万桶/日,5月起加速增产,5至6月均计划增产41.1万桶/日,预计7月维持这一增产幅度。由于部分产油国不遵守产量配额,沙特表态不愿进一步削减供应以支撑油市,OPEC+内部在产量政策上出现分歧。

2024年6月初,OPEC+会议释放增产信号,但此后增产计划多次被推迟。12月,OPEC+会议明确将减产措施延长至2026年年底,并计划在2025年4月起的18个月内逐步增产,于2026年9月完全恢复产能。然而,OPEC+在3~4个月内的产量增幅超过计划增量的一半,这一情况超出市场预期,加大原油市场供给过剩的预期。

俄乌谈判陷入僵局。自美国总统特朗普上台后,积极推动俄乌冲突的和平谈判进程,但近期谈判停滞。未来谈判进展取决于战场形势、西方对乌克兰的支持力度及俄罗斯的战略调整。

欧美对俄罗斯原油发起多轮制裁,但“影子船队”协助下,俄罗斯原油出口总量未显著下降,只是出口流向改变,截至2025年年初,维持在450万桶/日左右。今年1月10日,美国财政部发布对俄罗斯原油业的新制裁措施,目标是“影子船队”。5月上旬,欧盟提出针对“影子船队”的新制裁方案。

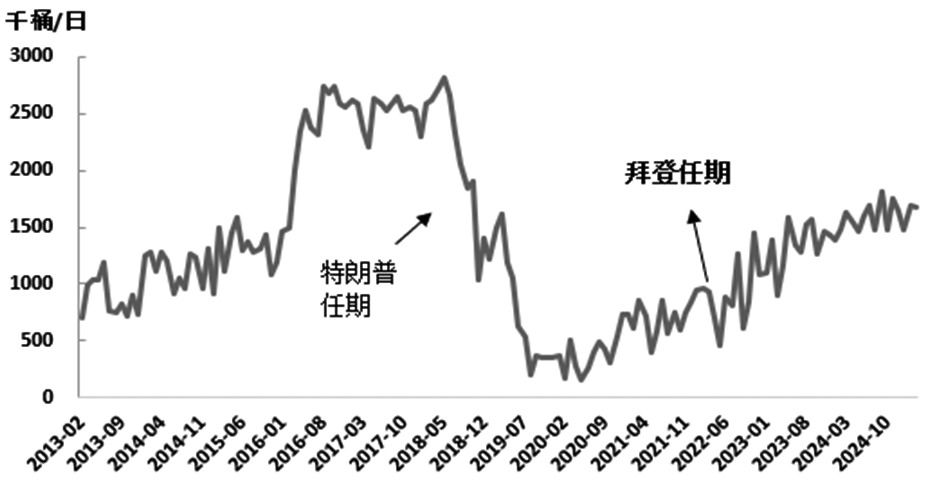

美国持续加码对伊朗制裁,目标是将伊朗原油出口降至当前水平的10%以下。今年以来,美国不断加大对伊朗的制裁力度。在特朗普任期内,严厉制裁导致伊朗原油产出大幅下降,而在拜登任期内,伊朗原油供给逐步恢复。

美国原油产出保持稳定态势,自年初以来维持在1350万桶/日上下。据机构预测,2025年美国原油产量增幅在30万桶/日左右。尽管特朗普任期内美国原油产量突破1300万桶/日,达到历史最高水平,但当前页岩油上游投资活动景气程度欠佳。

全球原油需求前景偏弱,关税政策负面冲击

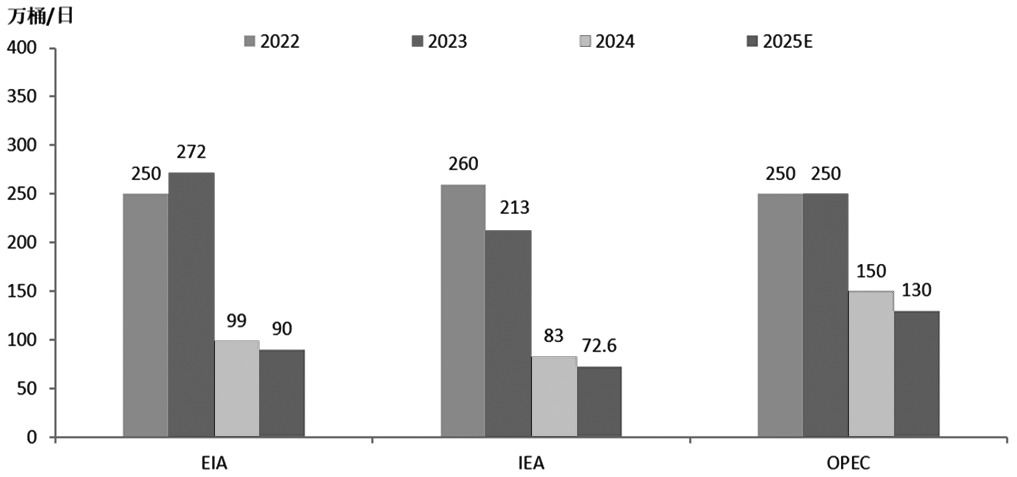

关税对原油消费造成负面冲击,多家机构下调今明两年的原油需求增长预期。其中,高盛将2025年和2026年的全球原油需求增长预测分别下调至30万桶/日和40万桶/日。5月15日,IEA月报显示,2025年全球供应预计将大幅超过需求增长,原油库存将增加约72万桶/日。

美国炼厂开工负荷呈季节性回升态势,原油加工需求同步增长。然而,美国原油库存有所增加,而成品油端则持续去库。随着终端需求逐渐回暖,美国炼厂开工负荷会进一步上升,原油端累库预计将放缓。

图为伊朗原油出口量

1—3月,国内原油进口量同比回落,受地缘因素、季节性因素及终端需求疲软影响,国内炼厂维持低开工状态。进入3月,主营炼厂检修增多,地炼开工受限,原油加工需求继续受到制约。“五一”假期过后,汽油需求明显走弱,柴油消费表现平淡。

综上所述,近期部分国家与美国达成贸易协议提振市场情绪,为油市带来短线支撑。然而,在关税政策影响下,全球经济面临负面冲击。今年OPEC+进入增产周期,沙特方面不愿进一步削减供给,供给增量预期强烈。同时,美国加大对伊朗制裁力度,导致美伊谈判陷入僵局。在关税政策影响下,原油需求前景不容乐观,原油市场存在过剩预期。

图为机构对全球原油需求增长的预测

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。