短期油价弹性增大,WTI原油或宽幅震荡

AI导读:

本文回顾了国际油价走势,分析了原油基本面,包括供应、需求和库存情况。预计短期油价弹性增大,WTI原油或在70美元附近宽幅震荡,需关注美国政策动态及供需平衡变化。

核心观点:短期油价弹性预计增大,WTI原油或在70美元附近宽幅震荡。美国新政府政策未明,原油市场高波动持续,需关注美国外交政策动态。

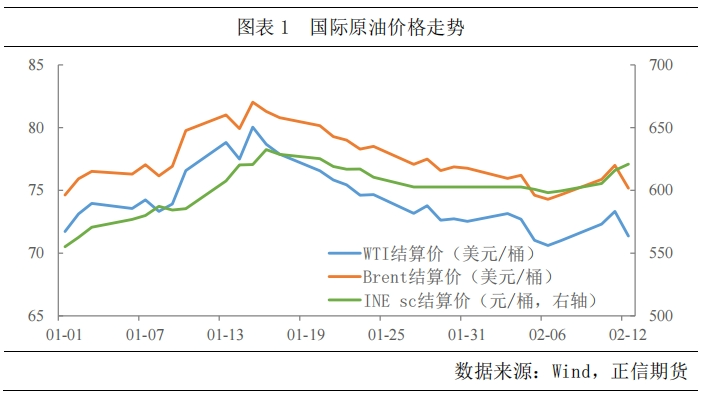

一、国际油价走势回顾

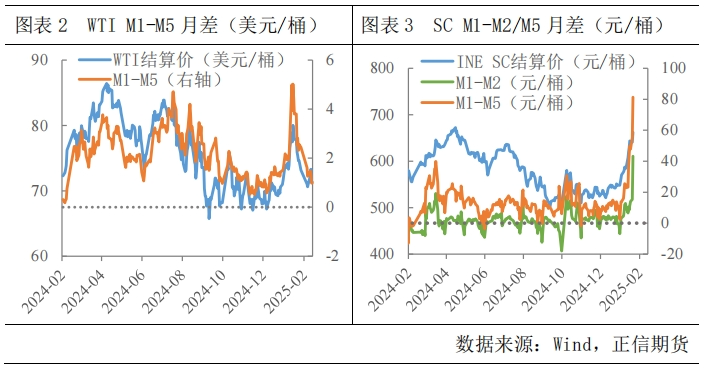

今年初,国际油价走出震荡行情,1月中旬因美国制裁俄油及极寒天气需求拉动,WTI突破80美元。随后新政频出,国际油价回落。目前,美国政策摇摆,原油宽幅震荡。虽然关税抑制需求,但制裁加大供应风险,WTI原油70美元支撑位坚固。俄乌局势缓和,注意地缘溢价消退。截至2月12日,WTI、Brent和SC原油结算价分别为71.4美元、75.2美元和620.9元。月差指标显示,国内外原油面临突发驱动,油价趋势不明,需警惕多空转换。

二、原油基本面分析

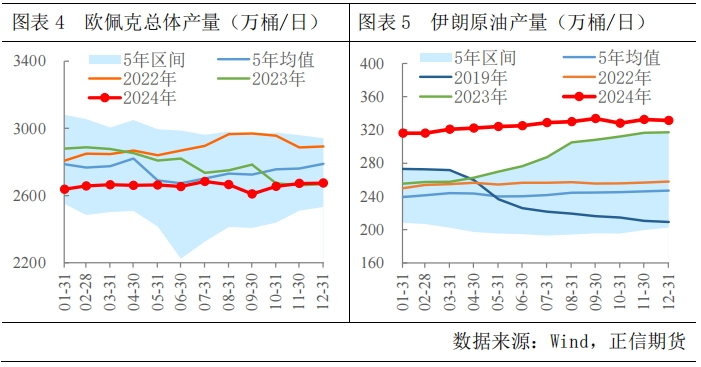

1. 供应:短期偏紧,关注地缘扰动

欧佩克全年产量稳定,减产托底油价。2月初会议维持减产政策,供应宽松预期未变。美国制裁伊朗原油,市场情绪溢价拉升,供应风险增加。伊朗警告关闭霍尔木兹海峡,市场高度关注。制裁未落地,美伊或有谈判空间。伊朗原油减量预计100-150万桶/日。

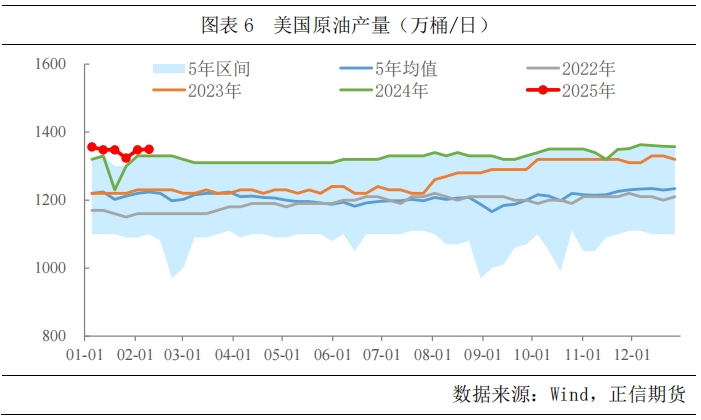

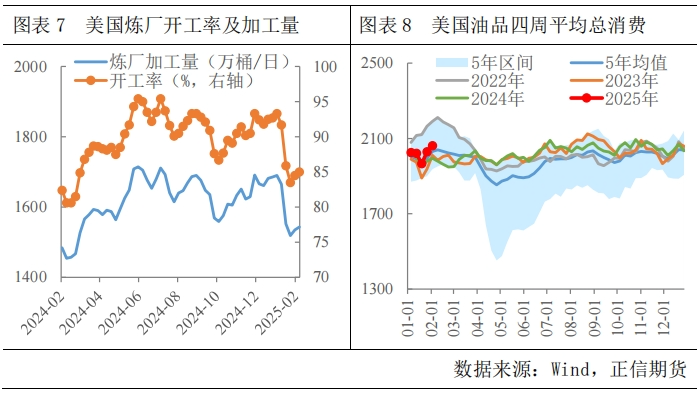

美国原油产量高位,活跃钻机数下降,但钻探生产率提高支撑产量。新政强调增产降油价,但市场资本纪律制约增量。美国或施压欧佩克增产,大国博弈持续。能源外交政策凸显,原油高波动将持续。

2. 需求:回暖缓慢,短期难有成色

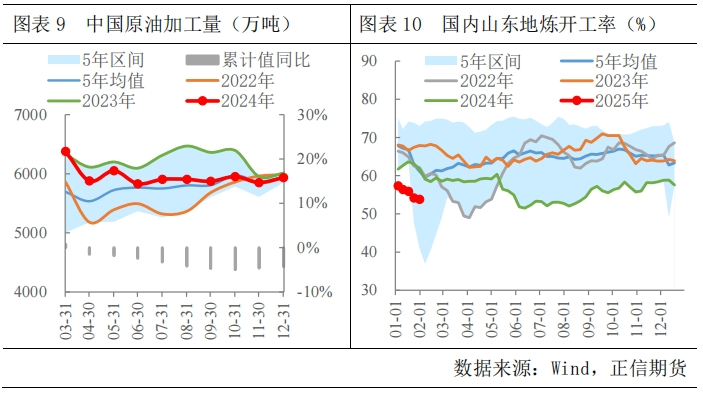

美国原油及油品需求未超预期,炼厂季节性检修,开工下降。美欲对加、墨征关税,引发需求担忧。成品油消费显韧性,总需求稍强于去年。国内需求改善缓慢,地炼开工低迷,原油加工量下滑。汽油等成品油需求难有成色。美方对我国征关税,但对原油需求冲击有限。

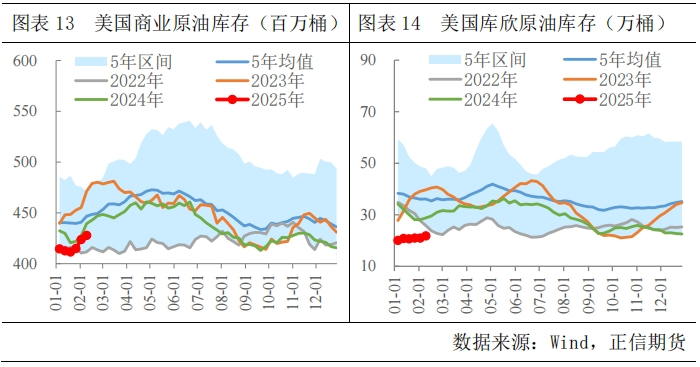

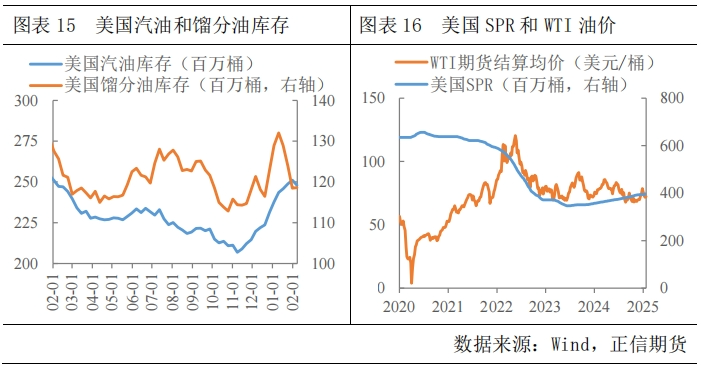

3. 库存:开启累库,低位提供支撑

美国原油进入累库阶段,库存压力增大,但低位仍有支撑。汽油库存下降,馏分油累库。整体来看,一季度原油累库,但库存低位支撑价格。

三、总结及后市展望

供应端,欧佩克+减产托底油价,美国增产动能减弱。中长期供应可能转向宽松,关注美国制裁措施落地。需求端,经济欠佳及新能源发展抑制需求。石油需求上行动能不足,炼油产能收缩及利润偏低抑制需求。美国关税政策引发担忧,但推迟实施,需关注实际影响。供需平衡方面,今年原油市场预计供过于求。一季度供需缺口,二季度起累库趋势显现。综合来看,原油市场高波动持续,缺乏长期利好驱动,利空风险多。预计短期油价弹性增大,WTI油价70美元附近宽幅震荡。

(文章来源:正信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。