海运价格大幅下滑,航运联盟竞争格局巨变

AI导读:

海运价格在半年多时间内持续下滑,2月份再次大幅下跌。航运联盟竞争格局发生历史性重组,价格战影响逐渐显现。未来运价走势受多重因素影响,包括需求不确定性、联盟格局调整及红海复航等。运价下跌对进出口企业是好消息,但也可能导致航运市场重新洗牌。

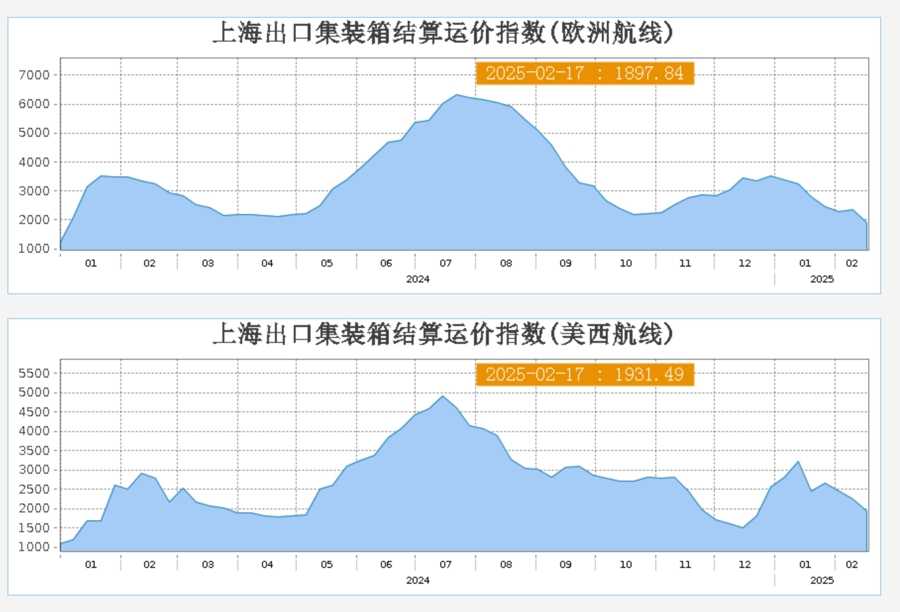

去年夏天迭创新高的海运价格,在半年多时间内一路下滑。进入2月份,海运价格再次开启下跌趋势,上海航交所近日发布的上海出口集装箱结算运价指数显示,欧洲航线和美西航线分别跌至1897.84和1931.49,较前一周(2月10日)大幅下跌19.3%和14%。 上海出口集装箱结算运价指数呈现明显下滑态势。

上海出口集装箱结算运价指数呈现明显下滑态势。

这一轮运价下跌与航运市场竞争格局的巨变密切相关,市场普遍认为,班轮公司之间已经掀起新一轮的价格战。今年1月,马士基与地中海航运的“2M联盟”正式解散,赫伯罗特也退出了“THE联盟”。随后,马士基与赫伯罗特共同组建了新的“双子星”海运服务网络,航运联盟竞争格局发生历史性重组。

全球航运联盟的竞争格局已从原先的“2M联盟”、“海洋联盟”、“THE联盟”三家鼎立,转变为“双子星”、“海洋联盟”、“Premier联盟”以及独立运营的地中海航运四方争霸。这一转变标志着航运业进入了一个充满变数的新阶段,价格战的影响也将逐渐显现。

据国外咨询机构Alphaliner的报告,集装箱航运联盟重组后,马士基及其竞争对手地中海航运在部分航线上提供了低于市场平均即期运价的价格,试图通过低价策略吸引更多货物装载量。然而,上海国际航运研究中心国际航运研究所副所长郑静文认为,近期的运价走低更多受季节性因素影响,价格战的影响或许还需要一段时间才会真正显现。

展望未来,北美航线受多重因素影响,包括需求的不确定性、联盟格局调整、巴拿马运河控制权及《美国船舶法案》等。而欧洲航线则受红海复航的影响较大,一旦班轮公司经苏伊士运河开启大规模复航,运价可能出现大幅下滑。尽管红海航道已恢复通航,但航运公司和客户均持观望态度,倾向于签订短期合同以避免风险。

根据丹麦海事数据分析公司Sea-Intelligence的分析报告,若红海局势稳定,船公司将重新启用这一更为直接且节省燃油的航线,叠加班轮公司联盟价格战的影响,预计运价将在6个月内大幅下跌60%至70%。虽然班轮公司不愿面对价格暴跌,但市场竞争压力可能迫使它们做出妥协。同时,尽管各大公司预测到未来集装箱班轮运力可能过剩,但仍需不断订购新船以保证市场份额和地位。

运价下跌对进出口企业而言无疑是好消息,但过低的价格也可能导致小型班轮公司难以为继,航运市场将面临重新洗牌。在市场调节下,航运业最终将回归平衡。

(文章来源:上观新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。