沪锡期货夜盘大跌,缅甸锡矿供应预期修复

AI导读:

截至2月26日夜盘收盘,沪锡主力合约大幅下滑2.44%。缅甸地区重启锡矿开采许可,供给侧修复预期增强,锡价随即大幅回落。同时,特朗普关税政策反复,市场避险情绪高涨。预计短期锡价将延续偏弱态势。

行情导读:

截至2月26日夜盘收盘,沪锡主力合约大幅下滑2.44%,收盘价定格在256820元/吨,市场反应强烈。

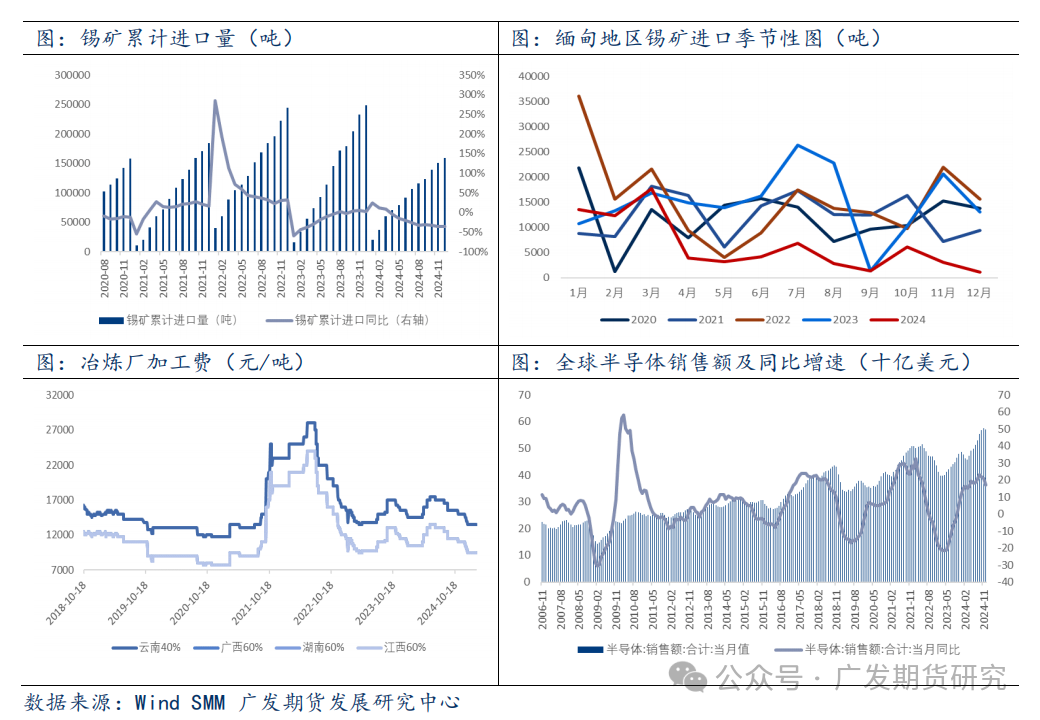

驱动分析一:缅甸地区重启锡矿开采许可,供给侧修复预期增强

自2024年8月1日起,缅甸曼相矿区停产,作为中国最大的锡矿进口国,这一变动导致国内原料供应骤紧。据统计,2024年我国锡矿进口总量锐减至15.89万吨,同比大降36.18%,其中缅甸进口量更是暴跌57.67%。受此影响,国内锡矿加工费自11月起多次下调,累计降幅高达2000元/吨,并维持在低位。然而,昨日缅甸佤邦工业矿产管理局发布公告,重启开采、选厂、探矿许可证办理,预示着锡矿生产有望恢复,供给侧紧张状况或将得到显著缓解,锡价随即大幅回落。

驱动分析二:特朗普关税政策反复,市场避险情绪高涨

在2月26日的内阁会议上,特朗普提及对加拿大、墨西哥、欧盟的关税政策,表示大部分关税将继续实施,并对墨西哥和加拿大的非能源类商品征收25%关税,同时承诺将扩大关税范围至欧盟。这一消息加剧了市场担忧,避险情绪升温。

展望后市:

若缅甸地区锡矿生产顺利恢复,锡矿供应紧张状况将得到明显缓解,供给侧对锡价的支撑将减弱。同时,全球半导体销售额虽保持增长,但同比增速已连续放缓,半导体周期或已见顶,后续消费预期走弱。因此,在市场情绪偏弱及基本面改善的背景下,预计短期锡价将延续偏弱态势,投资者可考虑轻仓试空,密切关注缅甸地区锡矿生产恢复情况。

(文章来源:广发期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。