轮胎三巨头财报出炉:赛轮玲珑领跑,三角轮胎业绩下滑

AI导读:

4月29日,赛轮轮胎、玲珑轮胎、三角轮胎发布财报。赛轮和玲珑业绩大幅增长,净利润均增长约三成,而三角轮胎营收和净利润均下滑。2025年第一季度,受原材料价格上涨影响,三家公司业绩均承压。全球化布局助力轮胎企业应对关税战。

4月29日,赛轮轮胎(601058.SH)发布2024年年报以及2025年第一季度财报,至此赛轮轮胎、玲珑轮胎(601966.SH)、三角轮胎(601163.SH)三家沪市A股上市轮胎公司的财报全部披露完毕。轮胎行业在2024年经历了不同凡响的一年,业绩分化显著。

《华夏时报》记者对比发现,赛轮轮胎、玲珑轮胎业绩大幅增长,净利润均增长约三成,而三角轮胎的营收和净利润均出现下滑,下滑幅度超过20%。进入2025年第一季度,三家公司均面临成本压力和原材料价格波动,业绩出现不同程度的下滑。

赛轮、玲珑领跑,三角轮胎掉队

受全球汽车产业复苏影响,轮胎市场规模扩大,配套市场承压,替换市场放量。根据米其林财报数据,2024年全球轮胎销量18.56亿条,同比增长1.86%。国内轮胎市场同样表现强劲,2024年汽车轮胎外胎总产量8.47亿条,同比增长7.8%。

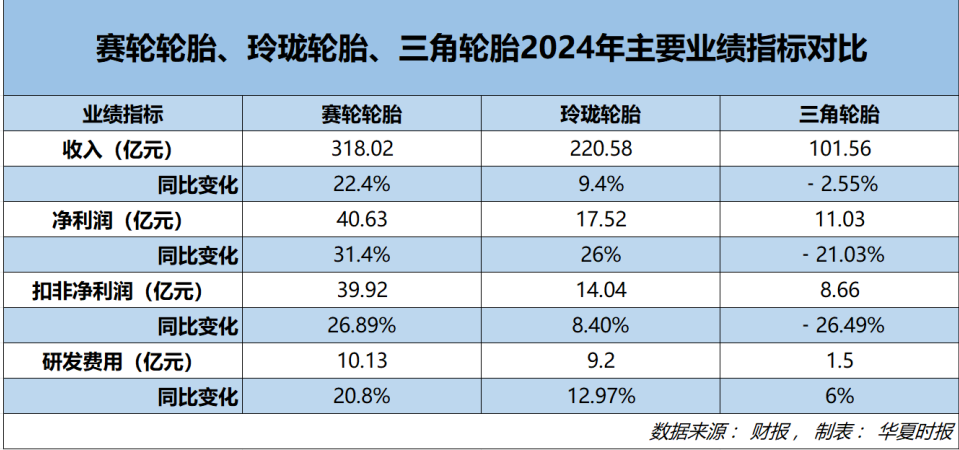

赛轮轮胎和玲珑轮胎在营收和净利润上均实现增长,赛轮营收达到318.02亿元,同比增长22.4%;玲珑营收220.58亿元,同比增长9.4%。而三角轮胎营收为101.56亿元,同比下降2.55%,净利润和扣非净利润下滑幅度均超20%。

赛轮和玲珑的增长主要得益于销量的提升和成本控制,赛轮轮胎产销量分别增长27.59%和29.34%,玲珑产销量分别增长12.65%和9.57%。三角轮胎虽然销量也有所增长,但受原材料价格上涨影响,利润承压。

赛轮和玲珑的数字化、智能化建设也为其业绩增长提供了有力支撑。赛轮通过“橡链云”工业互联网平台,实现了研发、制造、销售的智能化协同,提升了生产效率。玲珑则在成本控制和经营管理上表现出色。

原材料价格上涨,一季度业绩承压

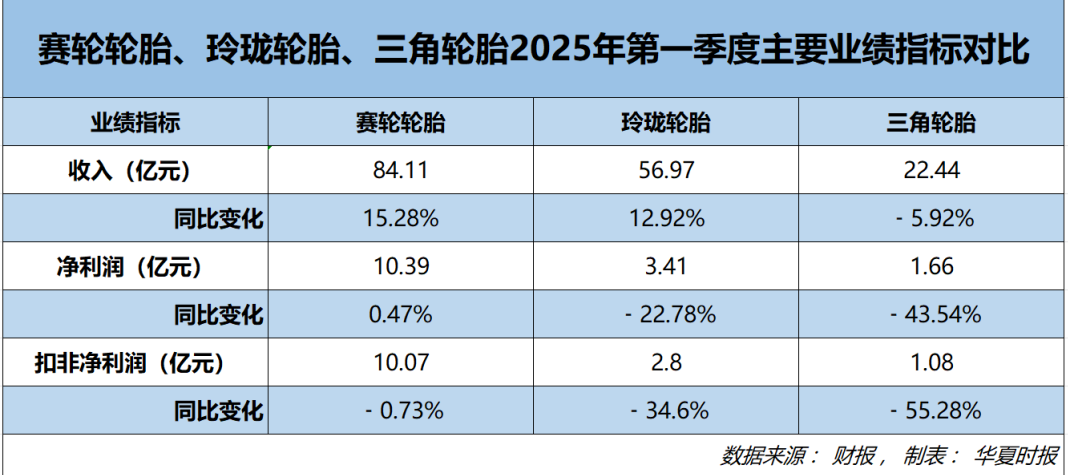

2024年,原材料价格整体上涨,轮胎企业纷纷采取涨价、改善产品结构等措施应对成本压力。2025年第一季度,成本压力持续存在,赛轮轮胎受影响较小,玲珑和三角受影响较大。

赛轮轮胎第一季度实现营业收入84.11亿元,同比增长15.29%,净利润10.39亿元,同比增长0.47%。玲珑轮胎营收56.97亿元,同比增长12.92%,但净利润下滑超两成,扣非净利润下滑超过三成。

三角轮胎的业绩下滑更为严重,第一季度营收22.44亿元,同比下降5.92%,净利润1.66亿元,同比下降43.54%。华泰证券研报认为,三角轮胎受原材料价格上涨、行业竞争加剧以及国内需求下滑影响。

不过,分析师认为,2025年轮胎企业原材料成本或将震荡向上运行,但大幅度上涨概率不大。

全球化布局助力轮胎企业应对关税战

特朗普宣布的对进口汽车及零部件加征关税措施已正式生效,对轮胎行业出口带来不确定性。但中国轮胎企业通过全球化布局,有望降低关税战的影响。

赛轮轮胎在越南、柬埔寨、墨西哥及印度尼西亚等地建有生产基地,2024年外销毛利率达29.88%,展现出海外市场更强的盈利能力。玲珑轮胎在泰国和塞尔维亚建有生产基地,并计划在巴西投建海外工厂,进一步完善全球化布局。

中国橡胶工业协会高级副会长表示,轮胎行业应以科技创新为驱动,构建全链条低碳生态,推动产业升级。轮胎企业通过全球化布局,逐步实现对贸易壁垒的脱敏。

(文章来源:华夏时报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。