中央城市工作会议推动钢材需求,钢铁行业前景展望

AI导读:

中央城市工作会议推动建筑和建材行业需求改善,钢材等黑色系商品显著受益。政策加速落地,需求预期回暖,钢材出口保持增长。钢铁行业利润持续回升,供给约束增强,供需处于紧平衡状态,钢材价格有望迎来修复上涨行情。

中央城市工作会议举行

7月14日至15日,中央城市工作会议在北京举行。在建设现代化人民城市目标的推动下,建筑和建材行业需求改善预期增强,以钢材为代表的黑色系商品将显著受益。

7月14日至15日,中央城市工作会议在北京举行。本次会议指出,我国城镇化正从快速增长期转向稳定发展期,城市发展正从大规模增量扩张阶段转向存量提质增效为主的阶段。会议重点部署了7个方面的任务,包括优化现代化城市体系、建设创新城市、宜居城市等。

从此次会议精神来看,进一步明确了“控制总量,提升质量”地产发展新模式方向。未来城市的发展将通过“稳步推进城中村和危旧房改造”的方式,来实现建设舒适宜居城市的目标。

在建设现代化人民城市目标的推动下,建筑和建材行业的需求改善预期将显著增强。在此背景下,钢材等黑色系商品将显著受益。

政策加速落地,需求预期回暖

今年上半年,受多种因素影响,钢材价格总体处于下行周期。但随着钢材价格下跌动力逐步衰减,下半年钢材行情是否能迎来复苏的转机呢?我们从宏观和产业等维度进行分析梳理。

图为2025年上半年螺纹钢加权指数行情

今年上半年,我国实施了更加积极的财政政策和适度宽松的货币政策。重点财政政策措施包括地方政府新增专项债发行规模增加等,重点货币政策包括央行下调存款准备金率等。

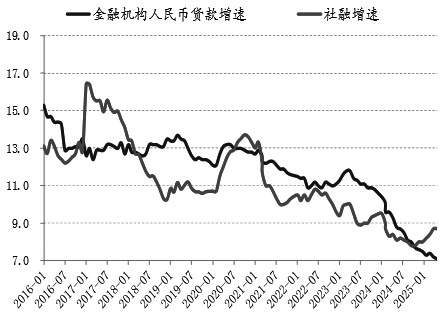

随着国内宏观政策加速落地,政策效用也持续释放,国内经济企稳回升的势头逐步增强。央行公布的数据显示:今年前5个月,社会融资需求持续改善回升。

图为社融与人民币贷款增速(单位:%)

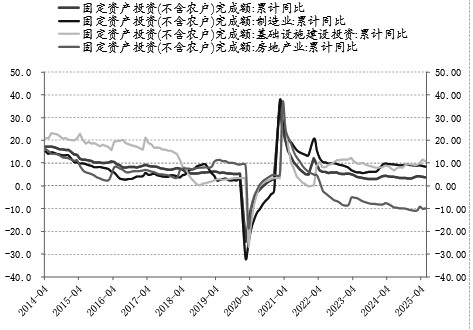

上半年,超长期特别国债及地方政府专项债加速发行,“两新”“两重”项目持续推进,制造业复苏动力随之增强,基建投资保持在高位运行。

图为固定资产投资增速(单位:%)

相比之下,房地产行业则延续了过去4年以来的周期下行态势。但我们预计下半年地产新开工面积同比降幅将收窄至15%以内,地产对螺纹钢需求的拖累作用有望进一步减弱。

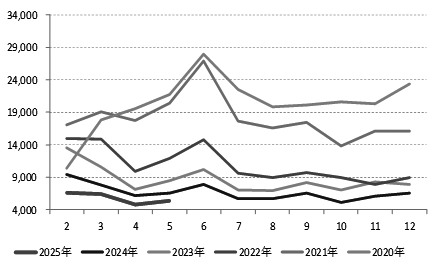

图为地产新开工面积(单位:万平方米)

上半年,虽然全球经济受贸易战影响越来越显著,但我国钢材出口依然保持较高幅度增长,呈现出较强的韧性。这一现象背后的原因有三个。

图为中国钢材出口量(单位:万吨)

与此同时,受益于共建“一带一路”国家基础设施建设的快速增长,我国钢材出口在面临贸易战及反倾销压力加大的环境时,仍能保持持续增长的态势。

海关总署数据显示:今年1—5月份,我国累计出口钢材4847万吨,同比增长8.6%。

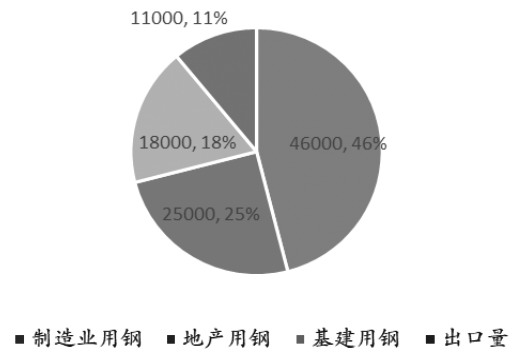

基于上述分析,我们预计今年下半年钢材需求有望保持增长态势,全年增长速度预计将达到2%。

图为钢材需求结构分布

利润持续回升,供给约束增强

今年上半年,上游原料价格持续下跌,钢厂生产利润逐步改善。根据国家统计局公布的数据:1—5月份,黑色金属压延行业累计盈利316.9亿元,同比增长444.1亿元。

从上海钢联对全国247家钢厂的调研情况来看,钢厂盈利率水平呈现持续回升的状态。截至当前,钢厂盈利率达到59.3%,同比增长7.4个百分点。

上半年,钢材整体需求保持着较强的韧性,钢厂利润随之逐步回升。下半年,预计钢厂利润持续改善的状态将得以延续。

过去3年,面对国内钢铁需求持续下行的趋势,中国钢铁工业协会提出“三定三不要”的经营原则。随着中钢协的持续宣传引导,国内钢厂生产自律性意识相较以前有了较大提升。

虽然今年钢铁行业生产经营情况相较前两年有所改善,但是钢厂产能释放并未显著提升。根据国家统计局公布的数据,今年1—5月份国内粗钢产量累计4.32亿吨,同比下降1.6%。

图为中国生铁产量(单位:万吨)

图为中国粗钢产量(单位:万吨)

下半年,随着国内治理“低价无序竞争”,以及“有序退出落后产能”政策指向逐步明确,钢铁行业产能控制预期持续增强。

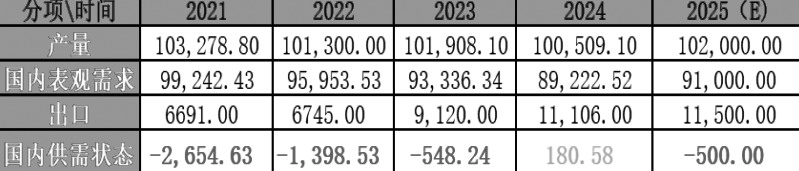

综合上述分析,我们对2025年粗钢供需状态作出分析判断:国内需求增长2%,粗钢供应增长1.5%,出口增长5%,全年粗钢供需缺口预计将达到500万吨,供需处于紧平衡状态。

表为粗钢年度平衡表(单位:万吨)

展望下半年,在供需两侧共振改善的作用之下,下半年钢铁行业有望延续上半年利润持续改善的状态,钢材价格有望迎来修复上涨行情。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。