镍价突破震荡区间,政策扰动成关键 - 沪镍期货

AI导读:

近期镍价强势突破13万元/吨阻力位,受美元指数回撤和产业政策扰动影响。然而,美国经济衰退预期和有色金属承压背景下,镍价上涨的实际矛盾在于产业政策的不确定性。政策组合拳连续出击,市场担忧情绪加剧,但需求侧不支持镍价持续上涨,因此镍价短期或有偏强运行可能,长期难言反转。

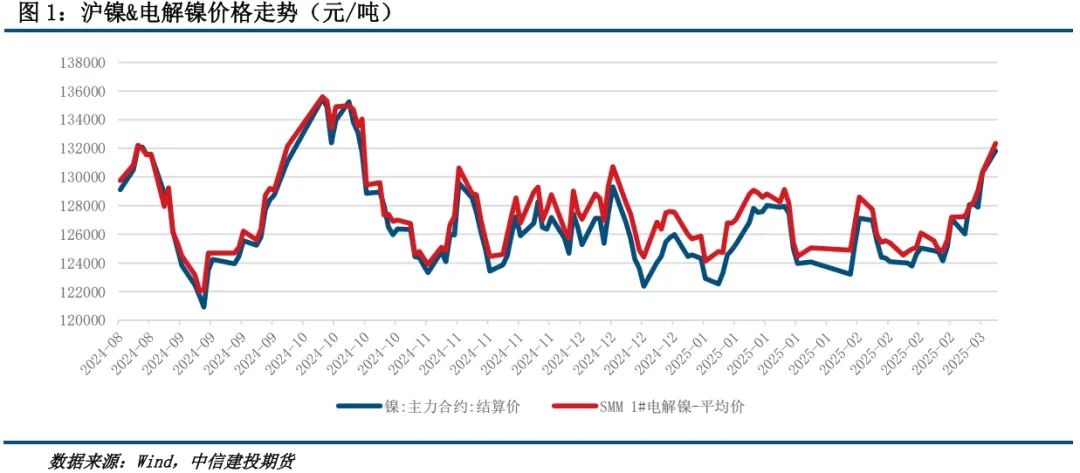

一、行情回顾:镍价强势突破震荡上沿

自2024年第四季度开始,镍价整体呈现宽幅震荡走势,维持在12-13万元/吨区间内。然而,近期镍价强势运行,一举突破13万元/吨的阻力位,即便在有色金属板块整体回调的背景下,镍价依然保持上涨态势。镍价的强势表现引发了市场的广泛关注。

近期镍价为何如此强势?分析认为,一方面,美元指数大幅回撤为镍价提供了支撑,作为前期表现较弱的金属,镍具备补涨动能;另一方面,近期镍市产业政策扰动频繁,进一步推动了镍价的上涨。

然而,随着美国经济衰退预期渐起,宏观支撑边际减弱,铜铝等有色金属阶段性承压,但镍价仍在上涨。这表明当前镍价的实际矛盾在于产业政策的不确定性。

二、政策组合拳连续出击,市场担忧情绪加剧

近期,镍及其产业链相关政策扰动频繁,主要包括:

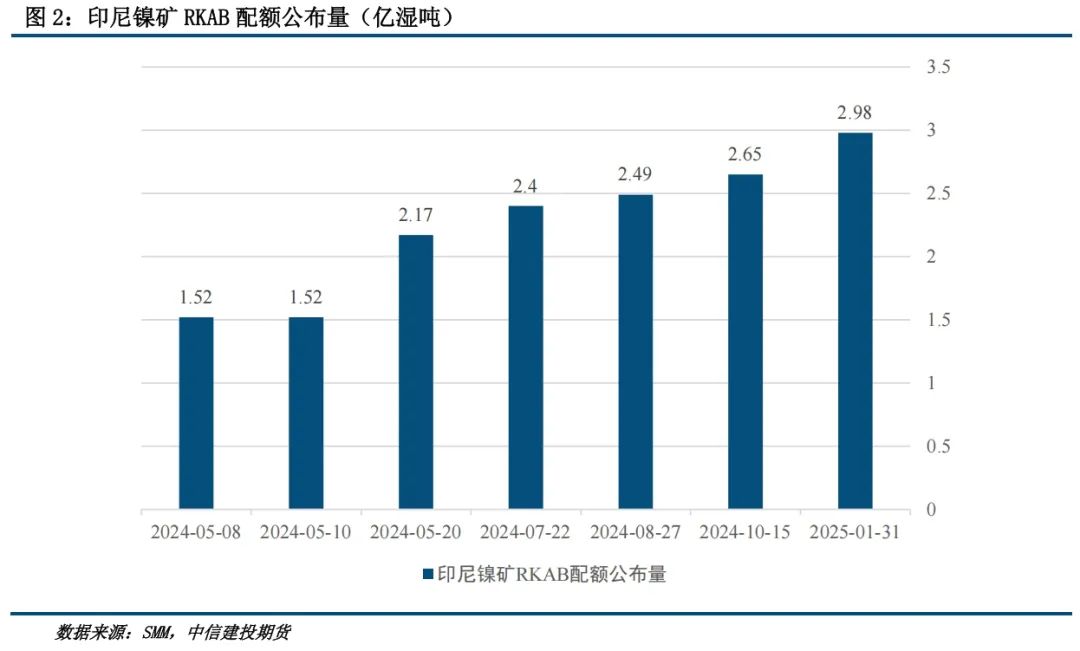

①印尼官方确认2025年镍矿RKAB配额为2.98亿湿吨,但未来可能削减配额

解读:虽然2023-2024年印尼RKAB配额是扰动行情的主旋律,但2025年镍矿RKAB配额基本匹配需求。不过,目前印尼苏拉威西矿区处于雨季,短期供应偏紧,3月印尼镍矿升水上涨至19-20美元/湿吨,短期矿端支撑依然存在。

②菲律宾政府意图效仿印尼,禁止包括镍矿在内的矿物出口

解读:菲律宾本土基建及冶炼产能建设不及印尼,且政策落地缺乏可行性,即便落地也要等到5年后,因此影响有限。

③印尼政府要求出口商必须在国家银行的特别账户中留存100%外汇,否则禁止出口

解读:该政策主要针对矿业出口,但由于印尼不出口镍矿,只出口镍冶炼品,因此不会直接对镍市产生影响。不过,资金占用成本提升会对企业运营能力产生影响。

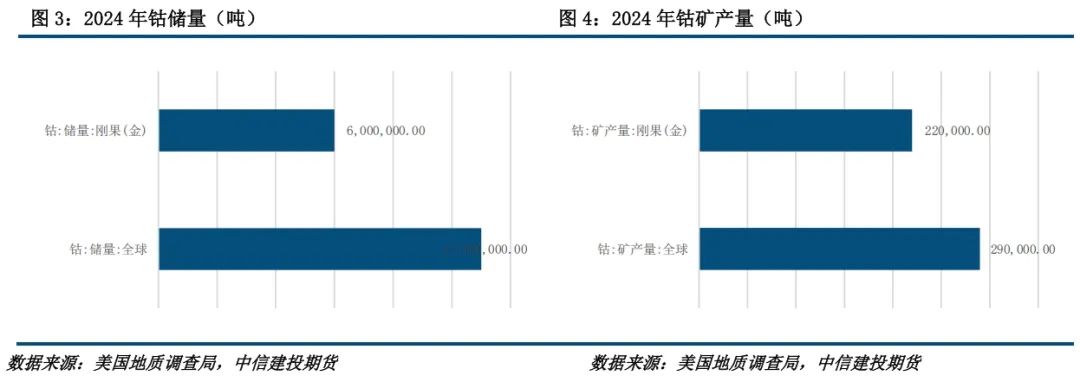

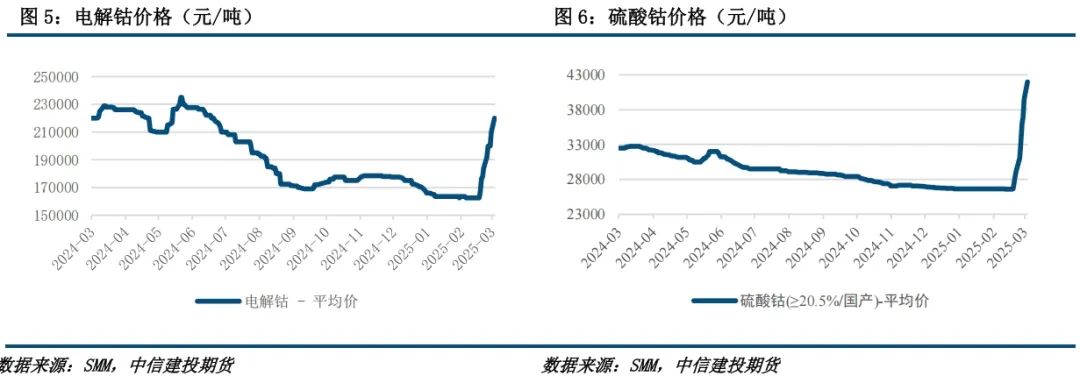

④刚果(金)决定暂停钴出口四个月,以应对全球钴供应过剩局面,并向美国提供关键矿产独家使用权

解读:刚果(金)是全球第一大钴资源国,本次政策扰动导致电解钴和硫酸钴价格大幅反弹,进而带动硫酸镍价格上涨,对镍价产生支撑。

⑤印尼修改HMA形成方式,加强镍矿价格与LME价格的联动性

解读:印尼此举旨在提升镍矿报价的时效性,对镍矿市场产生积极影响,有望提升市场定价效率。

然而,市场担忧HPM计价模式向镍铁等产品的扩张,或将影响印尼镍产品整体估值水平。

⑥印尼提出对PNBP收费的调整建议,镍产品税率上调

解读:本次针对镍产品的税率上调较为明显,将加重企业负担,进而驱动企业向下游转嫁税率压力,增加印尼镍冶炼项目成本。

⑦印尼矿业部官员表示,政府将允许矿业公司在不可抗力条件下出口未加工矿石

解读:印尼镍矿禁止出口政策松动将对价格产生利空,但具体政策细节尚未知晓,需要重点关注。

⑧加拿大安大略省省长表示,若美国加征关税,将停止向美国出口镍

解读:美国对加拿大镍项目存在较高依赖性,但加美镍贸易量在全球镍供应中占比较低,因此影响有限。

三、总结:政策扰动价格反弹,但弱需求下难言反转

总体来看,近期镍市消息面扰动频繁,镍价受情绪影响强势突破震荡区间。但需求侧对此并不支持,不锈钢现货成交疲软,新能源方面下游需求亦不佳。因此,政策扰动下镍价短期或有偏强运行可能,但随着情绪消退或有色板块计价衰退的贝塔因素放大,镍价仍然难言反转。

(文章来源:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。