关税预期摇摆,铜价重拾涨势

AI导读:

本周铜价持续冲高,沪铜期货、LME和COMEX铜期货均录得显著上涨。此轮涨势与关税预期引发的全球库存大转移、矿端供应紧张与需求复苏的博弈有关。但美国经济数据疲软和基本面边际弱化对铜价构成压力。

关税预期摇摆,铜价重拾涨势。

本周,铜价持续攀升,截至6月6日收盘,沪铜期货主力合约收于78930元/吨,日内涨幅达810元。这一涨势在期货市场中尤为显著。

伦敦金属交易所(LME)铜期货本周更是录得了四连涨,并触及9809美元/吨,创下了近两个月的新高。同时,纽约商品交易所(COMEX)铜期货也实现了五连涨,价格一度飙升至5.06美元/磅,距离今年3月的历史高位仅一步之遥。

市场分析人士指出,此轮铜价的上涨与3月份的狂飙行情有相似之处,均受到美国关税预期引发的全球库存“大转移”、矿端供应紧张与需求复苏的复杂博弈影响。然而,在经历过3月的行情后,市场对此的敏感性可能有所下降。

今年3月,LME铜价曾突破1万美元/吨。五矿期货有色研究员吴坤金分析称,海外贸易局势相对反复,尽管美国提高钢铁关税对铜价形成了一定的脉冲刺激,但总体情绪面的持续性仍有待观察。从产业角度看,铜原料供应较为紧张,但加工费边际企稳和精废价差扩大使得供应紧张情绪边际缓和,叠加消费端韧性有所减弱,预计铜价上涨仍面临阻力。

价差走阔,铜市套利交易再起

尽管关税政策尚未正式落地,但市场已提前作出反应。

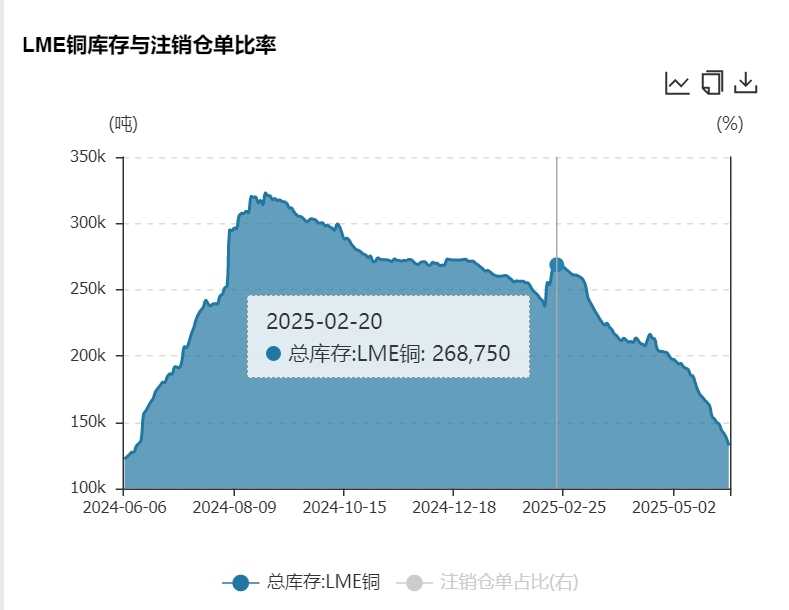

LME的铜库存自2月中旬以来锐减,从约27.09万吨下降至当前的13.24万吨(截至6月5日),降幅超过51%,且当前库存较近五年相比维持在平均水平。与此同时,LME铜库存的快速去化与COMEX铜库存的激增形成了鲜明对比。截至6月5日,COMEX铜库存为18.68万吨,较上一交易日增加1200吨。

交易人士分析称,由于交易商预期美国将对铜征收关税,希望从美国铜价上涨中获利,因此大量铜库存从LME被转移至美国。近日,美国总统特朗普表示将进口钢铁和铝的关税从25%提高至50%,这进一步加剧了市场对铜进口受到关税政策影响的预期。

由于伦敦铜库存加速转运至美国,COMEX铜价较LME铜价溢价一度突破1600美元/吨,创下了历史最大的套利空间,吸引了全球铜库存加速流向北美。若库存持续外流,可能引发挤仓风险。

新湖期货预计,在COMEX与LME套利空间下,美国市场的虹吸效应仍在持续。伦敦铜库存持续下降后,国内及LME市场现货将出现供应偏紧的情况。

然而,山金期货投资咨询部负责人王云飞对第一财经分析称,当前铜价走势呈现“政策定价主导、基本面边际弱化”的特征。尽管特朗普的关税政策对铜市的实际影响有限,但铜价的波动仍受到多方面因素的影响。

美经济数据疲软,铜价能否继续突破?

随着铜价突破技术水平,投机者的继续买入支撑了铜价的进一步上涨。资金流向方面,多头回归是推动铜价重拾涨势的重要因素。

宏观面上,最新公布的ADP数据显示,美国5月仅新增3.7万个就业岗位,远低于市场预期的11.4万。这一数据创下了去年3月以来的新低,经济学家因此预测,美国5月的非农就业报告将显示就业增长放缓,且失业率预计维持在4.2%不变。此外,美国劳工部发布的数据显示,5月31日当周,美国首次申请失业救济的人数为24.7万人,高于预期的23.5万人,且升至去年10月5日当周以来的最高水平。

新湖期货分析称,从长期看,美国经济数据的走弱将压制铜价的上涨空间。此外,由于中美关税缓和,市场对美联储降息的预期已推迟至9月,宏观面缺乏利多驱动。

产业面上,随着传统淡季的深入,市场需求预计将继续收缩,基本面对铜价的支撑将减弱。据上海有色网(SMM)数据统计,6月铜的开工率将进一步降至47.11%,环比下滑3.51个百分点。此外,当前铜价居高不下,进一步抑制了下游的采购需求。在原料成本高企及供应偏紧的背景下,企业的备库策略趋于谨慎,多以低库存运营为主。

供需面上看,王云飞认为,当前全球精铜并不短缺。2025年全球精铜供需面临走弱风险,铜矿供应恢复将使供应弹性高于去年。加工费走弱反映了冶炼过剩的问题,而非整体供应不足。

(文章来源:第一财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。