IEA报告:未来铜供应缺口将持续扩大,精炼铜需求增长

AI导读:

IEA报告预测到2035年,既定政策情景下铜供应缺口将达到30%,精炼铜需求持续增长,主要驱动力包括建筑、电网、工业和电动汽车,印度和越南将成为重要的精炼铜需求国。

根据国际能源署(IEA)近期发布的《2025年全球关键矿产展望》报告,预计到2035年,在‘既定政策情景’下,铜供应缺口将达到30%,在更积极的‘加速生产情景’中缺口扩大至35%,而在‘净零排放情景’中则超过40%。

即使在高产量预期下,到2035年,既定政策情景下的铜供应缺口仍将达到20%。标普全球分析师肖恩·德科夫(Sean DeCoff)在去年9月也曾发出警告,从2027年开始,精炼铜将出现显著短缺,并在未来五年内持续短缺,预计矿山供应将在2029年达到峰值,到2032年铜精矿短缺量可能达到220万吨。

铜供应缺口主要归因于矿石品位下降、资本成本上升、资源发现有限以及交货时间较长。具体来看,自1991年以来,铜矿的平均品位下降了40%,虽然技术进步使得低品位矿床得以开采,但储备枯竭增加了资本成本和扩建及新项目的复杂性,抑制了投资。此外,新资源发现速度急剧下降,1990-2023年间发现了239个铜矿床,其中过去十年仅发现了14个。

绿地铜项目尤其具有挑战性,面临延误和漫长的开发周期,通常从发现到投产需要17年。与此同时,全球精炼铜需求却在持续增长,2024年接近2700万吨,预计到2035年将增长至近3300万吨,2050年将达到3700万吨。其中,建筑、电网、工业和电动汽车是铜需求增长的主要驱动力。

值得一提的是,人工智能(AI)的快速发展也推动了铜的需求增长。大型数据中心需要用到大量铜,用于电力分配设备、冷却系统和网络基础设施。IEA预测,到2030年,数据中心的铜使用量可能在25万-55万吨之间,约占全球铜需求的1%到2%。

从地区来看,中国占据了全球精炼铜需求的60%,美国占6%以上,德国则以4%的比例位列第三。欧洲整体贡献了全球14%的精炼铜需求。除中国以外的地区,尤其是印度、沙特阿拉伯和马来西亚,因快速的基础设施建设和建筑活动而实现了强劲增长。

展望未来,亚洲除中国外的新精炼铜需求来源将显著增加。印度迅速超越美国,成为全球第三大精炼铜需求国,预计到2050年,其在全球精炼铜需求中的份额将超过10%。越南也将成为重要的消费市场,预计到2050年,其在全球精炼铜需求中的份额将达到6%。

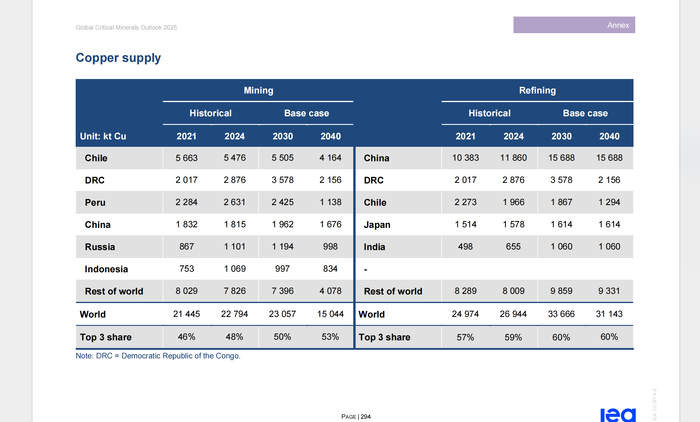

铜矿供应方面,2024年全球铜矿供应量约2280万吨,智利是全球最大的铜矿生产国,供应量占全球总量的四分之一。但全球铜矿产量预计在2020年代末达到约2400万吨的峰值,随后由于矿石品位下降、资产退役和储备枯竭,到2035年将显著减少至不足1900万吨。

精炼铜方面,中国在全球精炼铜供应中保持主导地位,2024年中国的精炼铜产量为1186万吨,约占全球的45%。去年,铜价经历显著波动,年初攀升至每吨1.08万美元,随后回落。今年以来,铜价呈震荡走势。

各行业和区域在‘既定政策情景’下的需求量图片来源:IEA报告

铜矿和精炼铜方面的供应情况图片来源:IEA报告

图片来源:财经M立方

(文章来源:界面新闻)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。