A股一季报前瞻:宏观高频数据、工业企业利润及分析师预期揭示亮点

AI导读:

本文从前瞻角度分析了A股一季报的亮点,包括宏观高频数据揭示的经济平稳运行、工业企业利润的收窄及有色行业的突出表现,以及科技板块作为中期主线的持续受关注。同时,提醒关注政策发力下的消费医药板块及市场震荡期间的红利资产。

核心结论:①宏观高频数据显示,Q1经济运行平稳,消费、汽车及资源品中展现出结构亮点,特别是沪铜等有色金属表现亮眼。②工业企业利润方面,整体增速降幅收窄,但行业间差异显著,汽车、船舶等装备制造及有色行业表现尤为突出。③盈利一致预期显示,年初以来全A预期基本持平,但非银、有色、部分科技及制造领域业绩预期有所上修。④短期市场行情波动可能增多,震荡期间可关注红利机会,同时重视存在预期差的消费医药领域,科技板块作为中期维度的主线,持续受到关注。

三个维度前瞻一季报线索

临近4月,随着宏观经济数据逐步公布,上市公司一季报集中披露期即将到来,市场即将步入基本面验证期。在这一重要时间节点,市场关注点已重新聚焦到基本面。为了更早地感知到上市公司业绩的可能变化,本文将从宏观高频数据、工业企业利润和分析师业绩预期三个维度,对A股业绩进行展望分析,为投资者提供更加前瞻的决策参考。

4月是A股市场的重要时间节点,基本面关注度提升。4月是业绩验证的关键窗口期,因为1-3月基本面数据披露较少,市场易受政策或事件影响,而4月后基本面趋势逐渐明朗。历史上,A股4月行情受基本面影响较大。当前,尽管一季报预告披露的公司数量仍有限,但我们可结合宏观高频数据、工业企业利润及分析师预期,提前洞察一季报线索。

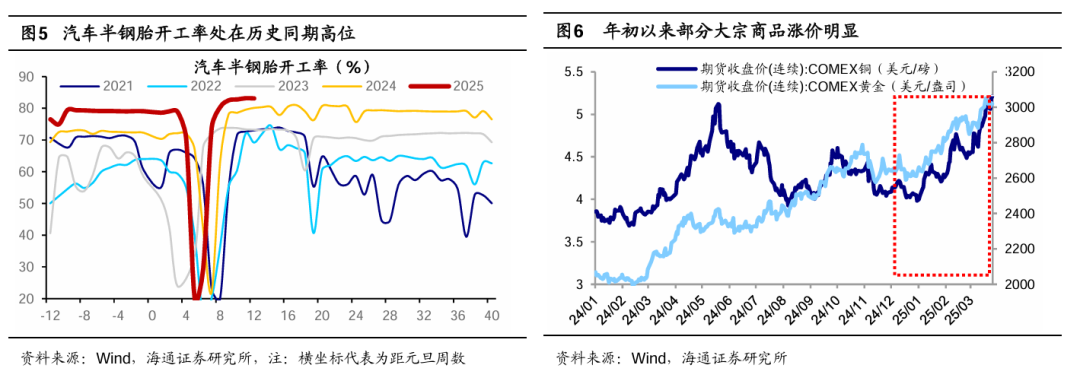

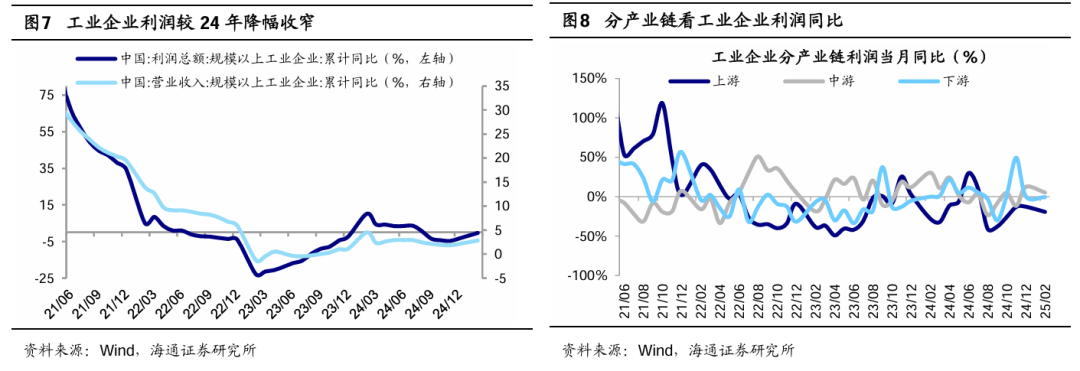

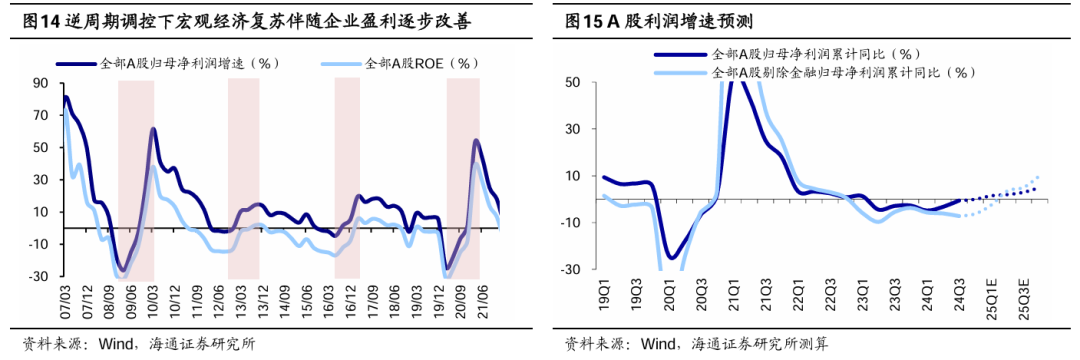

宏观高频数据揭示Q1经济平稳运行,消费、汽车及资源品亮点纷呈。宏观高频数据提供了预判一季报的视角。宏观经济回暖迹象明显,如2月PMI升至50.2%,重回荣枯线以上;工业增加值同比增长5.9%,高于预期。但物价水平仍较低,PPI同比为负。一季度经济呈现量增价减趋势,企业盈利整体表现平淡。然而,部分消费领域、汽车及有色行业数据亮眼,尤其是沪铜等有色金属受益于全球地缘政治不确定性及美国贸易政策影响,价格上涨显著,提振相关板块业绩。

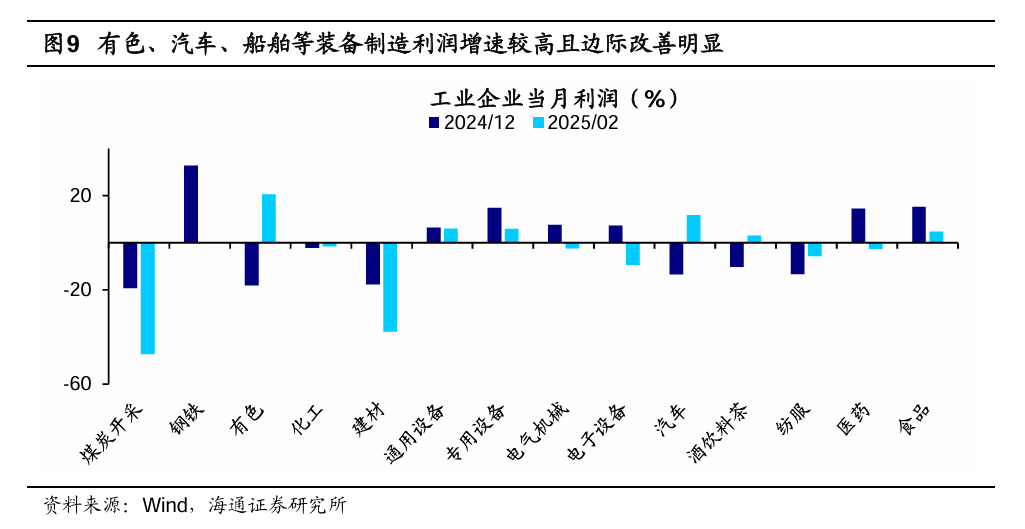

工业企业利润收窄,汽车、船舶及有色行业表现亮眼。工业企业利润数据显示,1-2月规上工业企业利润累计同比增速跌幅收窄,整体盈利修复平稳。细分行业中,有色、汽车及船舶等装备制造行业成为亮点,利润增速较高且改善明显。有色行业利润改善尤为显著,化工利润增速也有所收窄。中游行业中,汽车及船舶等运输设备制造利润增速由负转正,表现亮眼。下游行业中,纺服、饮料等行业增速回升,但食品和医药行业增速回落。

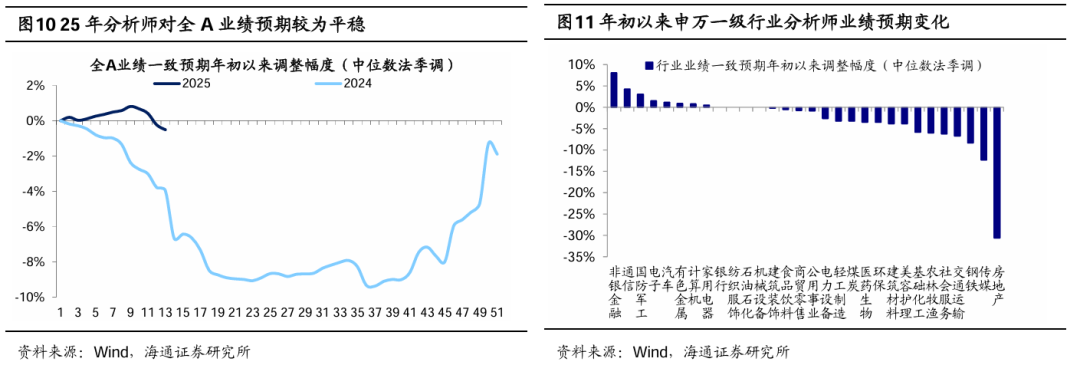

盈利一致预期显示,非银、有色及部分科技领域业绩预期上调。分析师一致预期显示,尽管近一个月全A业绩预期有所下修,但年初以来市场盈利预期基本持平。分行业看,通信、电子等科技行业,非银、军工、有色及汽车行业业绩预期上调。科技行业受益于AI浪潮加速发展,非银行业受市场活跃度提升及保费收入增长提振,有色行业则受全球地缘政治不确定性影响业绩预期上调。

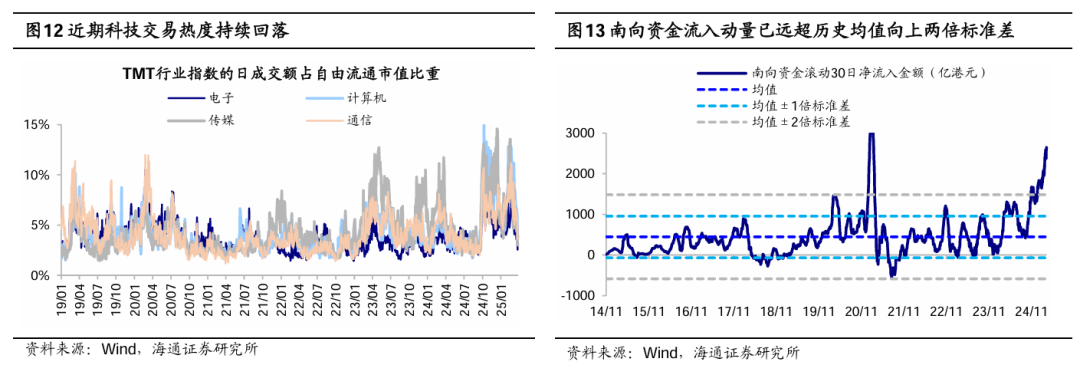

春季行情进入下半场,市场震荡波动或增多。近期市场交易热度降温,成交额及换手率回落,指数走势步入震荡。本轮春季行情或已近尾声,市场震荡波动或将增多。对比历史行情,当前上涨时空已接近均值水平,市场短期向上动能减弱。

政策发力下,消费医药等板块或存在预期差。AI概念催化下科技板块表现抢眼,但消费医药等板块仍低估低配。政策发力下,消费医药基本面有望积极变化。随着政策推动内需修复,消费基本面有望逐步企稳,板块估值或回归中枢。

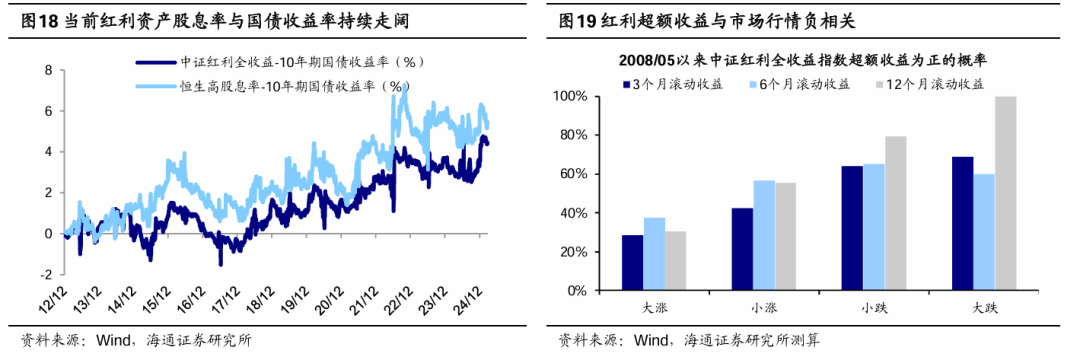

市场震荡期间,红利资产值得关注。红利策略超额收益与市场行情负相关,当前春季行情后程,市场内外风险扰动加大,红利资产或获得超额收益。此外,低利率环境下红利资产股息率配置性价比凸显。

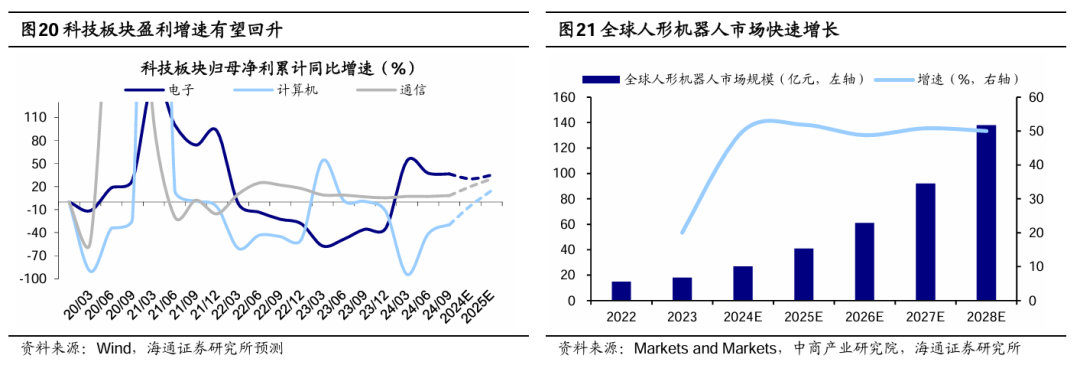

科技板块仍是中期主线。Deepseek大模型突破性进展折射中国科技创新强劲势头,科技企业加速崛起。政策和技术双重利好下,科技板块整体涨幅可观,但短期行情或已极致,中期仍是主线。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期,有色行业尤其是沪铜价格波动影响。

(文章来源:海通证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。