一季报前瞻:Q1经济平稳,有色、科技成亮点

AI导读:

本文前瞻一季报线索,从宏观高频数据、工业企业利润和盈利预期三个维度分析,指出Q1经济运行平稳,有色、汽车等行业表现突出,科技板块成为中期主线,同时提醒市场震荡期间关注红利资产和消费医药。

核心结论:①宏观高频数据显示,Q1经济运行平稳,消费、汽车及资源品中亮点频现,尤其是铜价等大宗商品价格上涨明显。②工业企业利润整体增速降幅收窄,行业差异大,汽车、船舶等装备制造及有色行业表现突出。③盈利一致预期显示,非银、有色、部分科技及制造领域业绩预期上调。④短期市场行情波动或增多,震荡期间可关注红利资产,重视存在预期差的消费医药,科技板块作为中期主线持续受到关注。

三个维度前瞻一季报线索

随着宏观经济数据逐步公布,上市公司一季报集中披露期即将到来,市场步入基本面验证期。本文将从宏观高频数据、工业企业利润和分析师业绩预期三个维度,为投资者提供前瞻参考。

4月市场关注基本面。4月是业绩验证的重要窗口期,基本面趋势逐步明朗。从历史数据看,基本面改善时市场延续升势,反之则短期调整。当前可从宏观高频数据、工业企业利润和盈利预期出发,提前感知一季报线索。

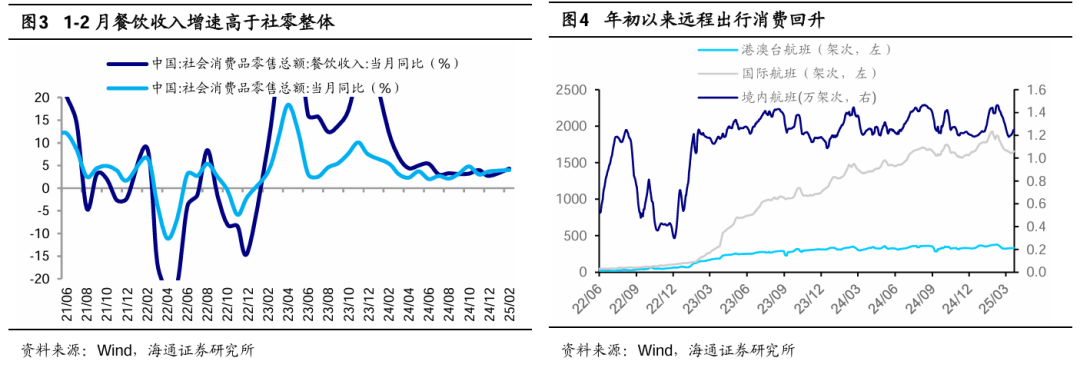

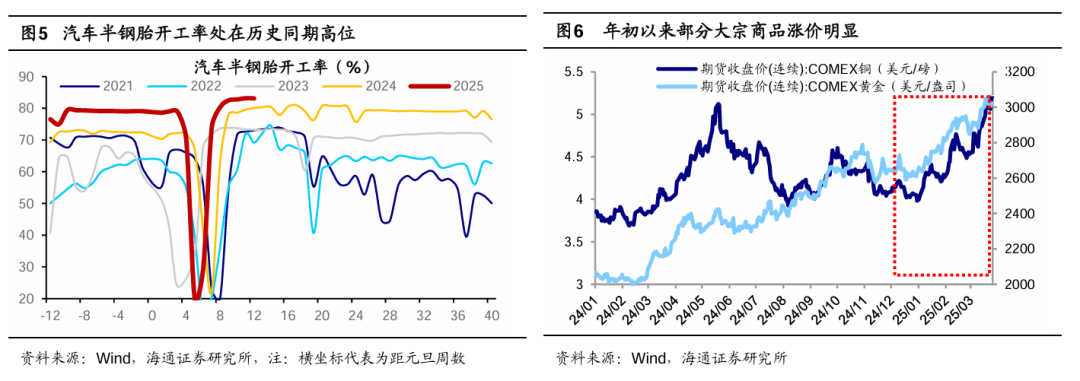

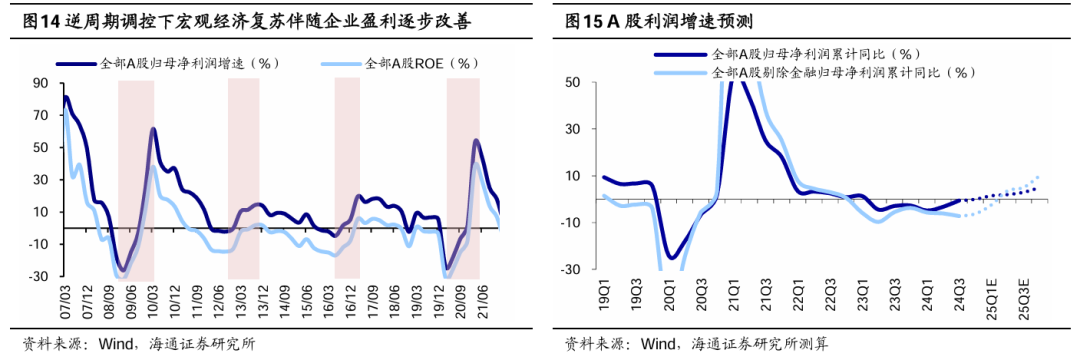

宏观高频数据看Q1经济。整体经济回暖,如2月PMI重回荣枯线以上,工业增加值同比增长。但物价水平低位徘徊,一季度企业盈利整体平淡。消费、汽车及有色数据亮眼,尤其是铜价涨幅达30.9%。

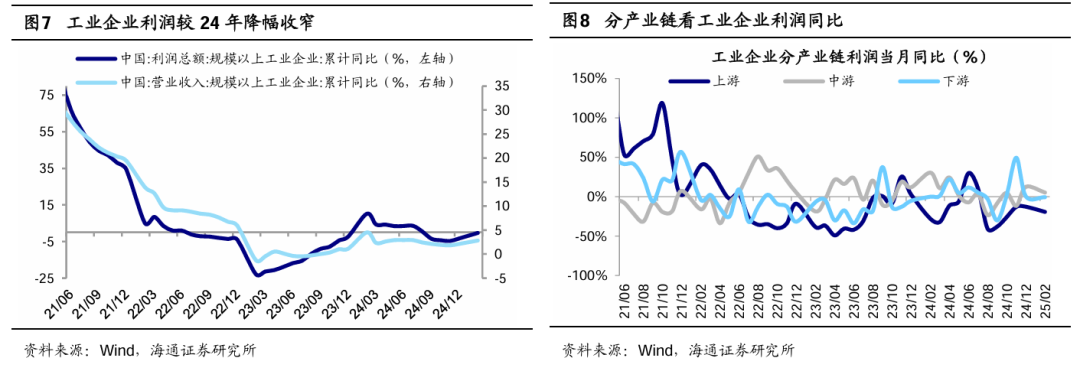

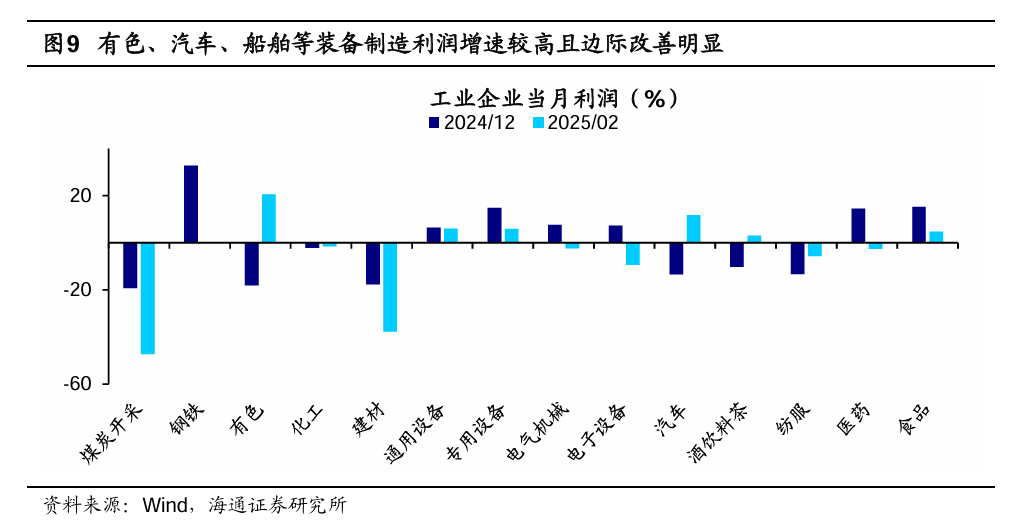

工业企业利润增长。1-2月工业企业利润累计同比增速跌幅收窄,汽车、船舶等装备制造及有色行业表现较好,有色利润同比大幅上升至20.5%。

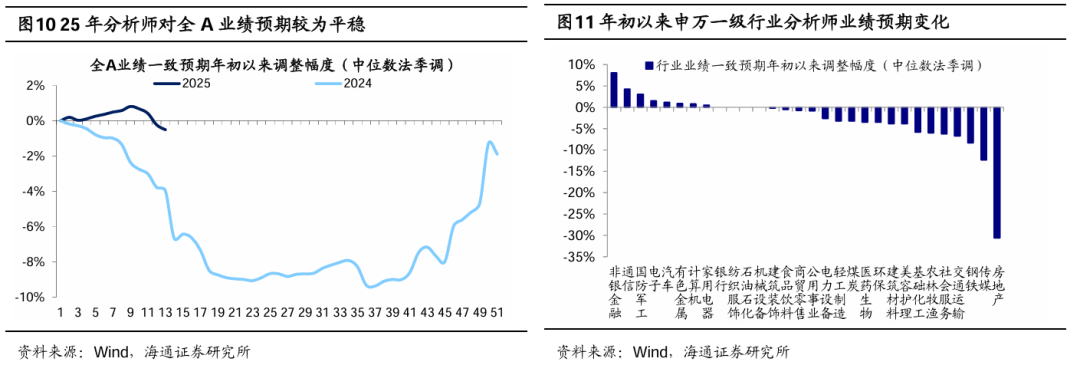

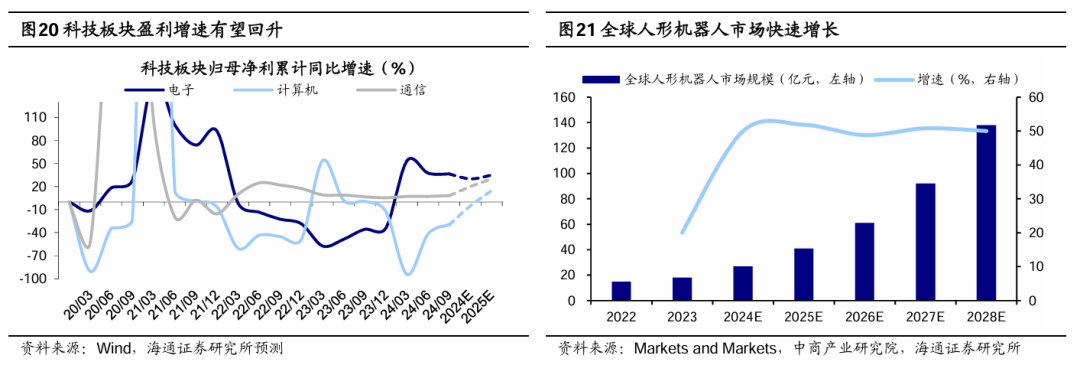

盈利预期上调。分析师一致预期显示,非银、有色、部分科技及制造领域业绩预期上调,科技行业中通信、电子业绩上修明显,反映AI浪潮加速发展。

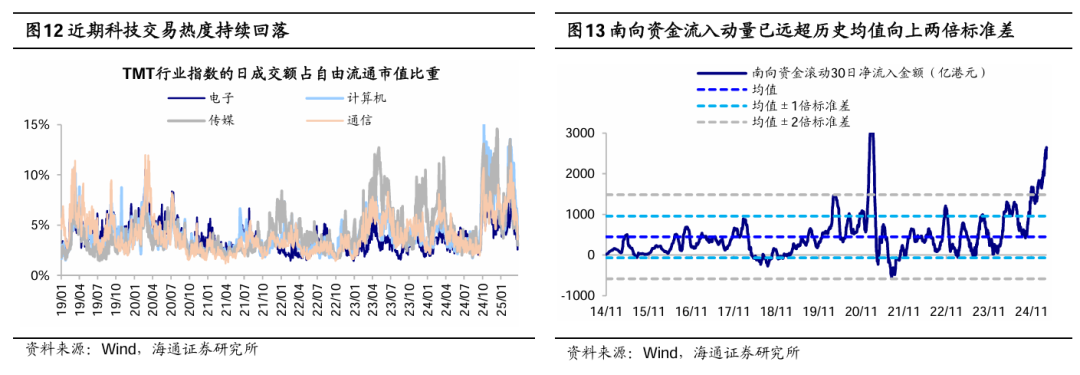

春季行情进入下半场,市场震荡波动增多。交易热度降温,成交额下降,换手率回落。短期向上动能减弱,科技板块进入催化空窗期,港股上涨动能或向均值回归,中美关系变化需密切关注。

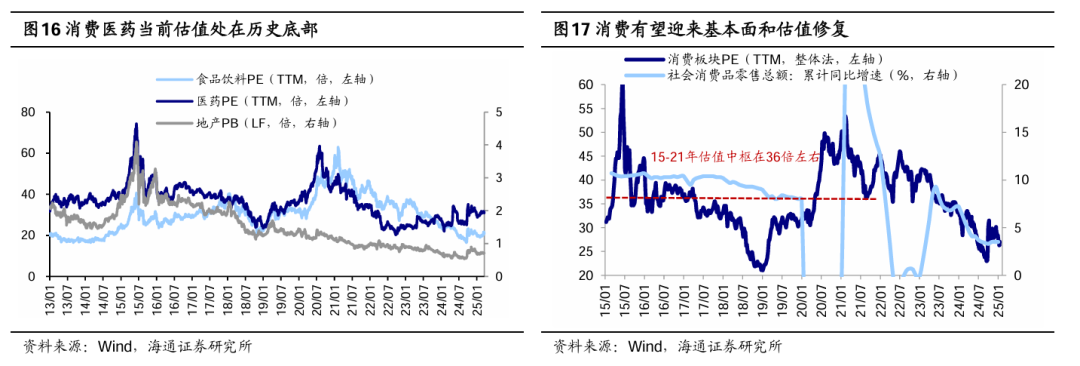

政策发力下,消费医药等板块或存在明显预期差,基本面有望积极变化。政策推动内需修复,消费基本面有望逐步企稳,板块估值或回归中枢。

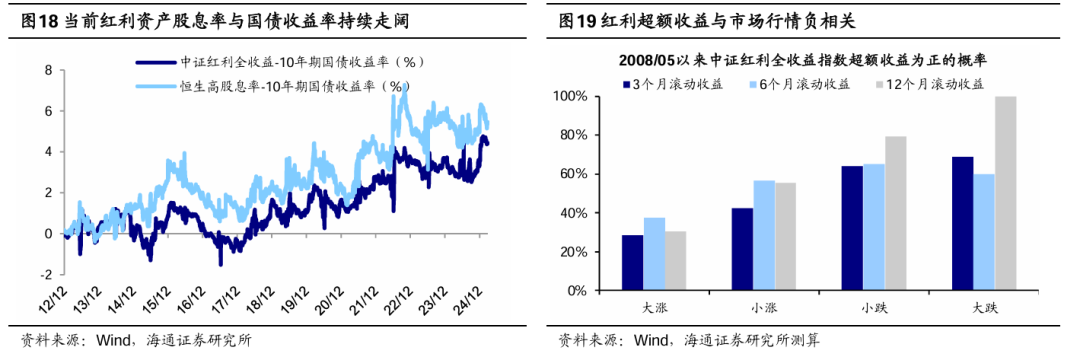

市场震荡期间,红利资产值得关注。红利策略超额收益与市场行情负相关,当前红利资产股息率配置性价比凸显。

中期维度,AI浪潮引领下科技板块是本轮行情主线。政策和技术双重利好,科技企业加速崛起,科技板块涨幅可观,未来仍具潜力。

风险提示:稳增长政策落地进度不及预期,国内经济修复不及预期。

(文章来源:海通证券)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。