黄金狂飙与囤金潮:央行购金背后的逻辑与未来

AI导读:

2025年以来COMEX黄金大涨,全球央行积极购金,形成囤金潮。传统美债利率定价锚失效,央行购金成新变量,背后核心逻辑是去美元化。新兴经济体增配空间大,美联储降息或利好金价。本轮黄金牛行情难言终结。

01

狂飙的金价 & 攒动的“囤金潮”

2025年以来,COMEX黄金上涨28.9%,在全球大类资产中表现突出。与此同时,“囤金潮”持续升温。一方面,全球央行积极购金,购金量连续三年超1000吨,中国央行自去年11月重启增持后,已连续7个月增加黄金储备。另一方面,“跟着央妈买黄金”成为流行口号,黄金珠宝零售额增速不断攀升,1-5月累计同比达12.3%。

02

美债定价因子失效,央行购金成为“新变量”

从黄金的传统定价框架看,核心锚是“美债利率”,但2022年以来,“美债利率”这个定价锚已失效,央行购金成为新的定价锚。不仅两者走势趋同,央行储备占比也从2021年底的11%提升至2024年底的24%。

03

黄金定价模式切换原因:美元信用裂痕下的去美元化

央行大举购金及美债利率定价因子失效的核心逻辑在于“去美元化”。疫情后美联储“无限印钞”及2022年俄乌冲突下西方对俄制裁,使得全球市场重新评估资产储备构成,增加对黄金的配置。

04

去美元化是否会松动?攀升的债务压力&“滞胀”担忧

若“去美元化”是支撑央行购金的底层逻辑,那么关键问题则在于“去美元化”是否会松动。就目前而言,暂未出现松动的迹象。美国债务积重难返,且“滞胀”担忧加剧,美元不再是“避风港”,去美元化进程或加速。

05

央行购金是否还有增持空间?新兴经济体增配空间巨大

2022-2024年,央行购金主力军为新兴经济体。对比各国外汇储备中的黄金占比,中国、印度等新兴经济体仍有巨大增配空间。

06

若“美债利率”重回主导会怎样?美联储降息往往利好金价

即使“美债利率”定价锚回归,在美联储降息背景下,仍会对金价形成支撑。复盘历史降息周期,黄金价格在多数周期中上涨。

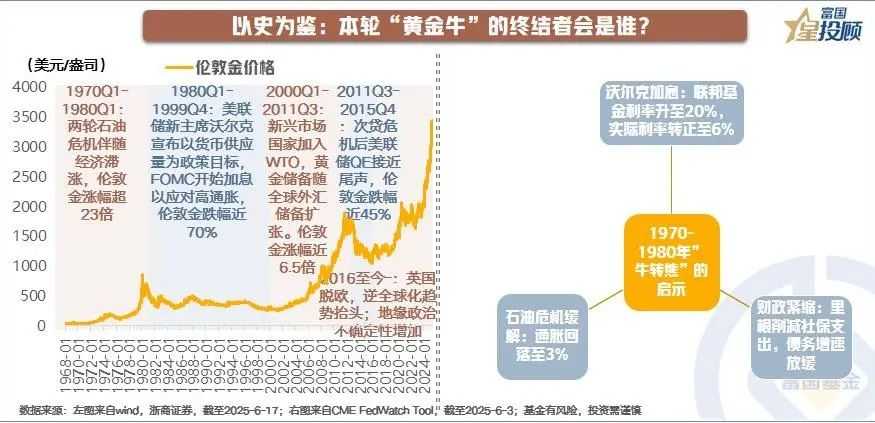

07

以史为鉴,历史的“黄金牛”如何结束?

本轮“黄金牛”行情自2016年开始,只要“去美元化”趋势未扭转,“黄金牛”难言终结。对比历史,目前也不具备终结条件,美联储受债务约束难以暴力加息,财政紧缩政策也难以实施。

(文章来源:富国基金)

(原标题:还能跟着央妈买黄金吗?)

(责任编辑:66)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。