宏创控股重大资产重组:千亿市值预期下的低估值高成长机遇

AI导读:

宏创控股因其重组后的千亿市值预期备受关注。此次交易以资产基础法定价,注入高盈利资产,为股东提供三重保障。重组完成后,公司总股本将大幅扩张,市值预计约1407亿元。同时,公司盈利能力将得到质的提升,高股息回报可期。铝行业需求广泛,未来景气度向好,此次重组为长期投资者构筑多重防线。

重大资产重组历来是A股市场上最夺目的焦点,宏创控股(002379.SZ)因其重组后的千亿市值预期,近期备受二级市场关注,5月23日股价的大幅波动引发了中小投资者的广泛关注。随着市场情绪逐渐平稳,宏创控股本次重组的真相逐渐浮出水面。

细究重组方案,我们发现此次交易以资产基础法定价、注入高盈利资产、全产业链协同等为核心优势,为股东提供了“低估值+高股息+强成长”的三重保障。

低估值重组方案彰显诚意

中小股东权益得到增厚

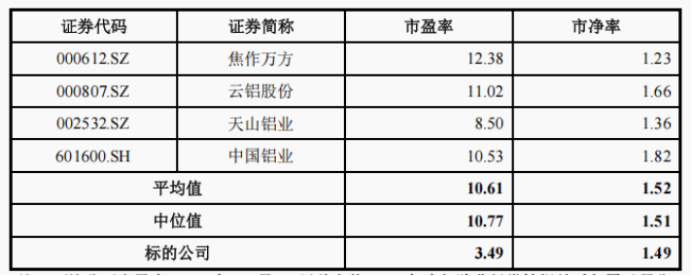

据重组草案,宏创控股拟以每股5.34元的价格,向魏桥铝电等交易对方发行约118.95亿股股份,作价635.18亿元收购宏拓实业100%股权。此次估值采用资产基础法,较常见的溢价并购模式更显审慎。

若按收益法测算,宏拓实业估值可达742.87亿元,增值率为73.81%。而在本次交易中,标的公司市盈率为3.49倍,远低于可比公司平均水平,市净率也与可比公司基本相当,体现了公司对既有股东的利益保护。

重组完成后,宏创控股总股本将扩至130.31亿股,市值预计约1407亿元。结合机构预测数据,2025年宏创控股净利润约200亿元,PE仅约7。

此外,本次交易定价符合《重组管理办法》要求,每股收益(EPS)将从重组前的-0.06元跃升至1.39元,每股权益含金量大幅提升。

从净资产收益率(ROE)角度看,公司2024年(备考)ROE为35.57%,较重组前大幅提升39.03个百分点。

魏桥铝电在本次交易中取得的上市公司股份,自发行结束之日起36个月内不得转让,为中小投资者提供了更长时间保障。

同时,控股股东减持意向较弱,重组后宏创控股大概率沿袭高分红风格。

高盈利催生高分红基因

打造稀缺高股息标杆

宏拓实业作为魏桥集团铝产业核心平台,盈利能力在行业已具备标杆性。交易后的数据显示,宏创控股资产总计突破千亿元,营业收入增至1500亿元规模,归母净利润扭亏为盈至180亿元水平。

标的公司2024年综合毛利率为20.09%,较可比公司平均毛利率高出约5.6个百分点。优质资产注入后,公司盈利能力将有质的提升。

中国宏桥近五年平均股息支付率超50%,为股东创造持续价值回报。这一高股息的基因有望在重组完成后得到延续。

交易达成后,中国宏桥在宏拓实业的间接持股比例将下降,宏创控股股息率预计达7.3%,在深市主板上市公司中处于较高水平。

重组后的宏创控股将成为全球特大型铝业生产企业之一,有望催生另一铝行业千亿市值公司。

通过优化资源配置,注入上游优质产业资源,宏创控股将实现产业链上下游的深度整合和价值挖掘,增强核心竞争力和可持续发展能力。

电解铝需求长周期景气

铝土矿资源自主可控

铝行业作为国家关键基础产业,需求广泛,未来周期景气度向好。

供给端,国内电解铝产能上限被政策限定在4500万吨/年左右,而消费量持续增长,出现供需缺口。

消费端,随着经济的快速恢复,在光伏、新能源汽车等行业的拉动下,铝需求爆发式增长。

上游铝土矿资源端,标的公司存在明显优势。其间接控股股东中国宏桥在海外掌握了大量铝土矿资源,为标的公司氧化铝生产提供了稳定保障。

综上,标的公司在盈利能力上将有更强保证。

5月23日的股价回调是短线资金对重组复杂性的应激反应。此后,资金情绪逐渐褪去,回归正常交易。

此次交易通过低估值定价、高盈利资产注入、强盈利能力下高股息回报、行业基本面向好等硬支撑,已为长期投资者构筑多重防线。

当优质资产回归A股后叠加铝价中枢上移,公司迎来估值修复,这场635亿的重组盛宴,或将成为长期价值投资者的难得机遇。

(截图来源:公司公告)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。