沪铝价格走势分析:短期谨慎偏多,关注20400元/吨支撑位

AI导读:

沪铝价格经历短暂回调后再次上行,受美元指数走弱、国内政策强预期及基本面边际改善支撑。关税政策扰动市场,但国内铝出口影响有限。政策利好预期增强,基本面呈现边际改善,但库存压力逐渐显现。沪铝短期维持谨慎偏多观点,关注20400元/吨支撑位。

春节后,沪铝在春节期间大幅累库的压力下经历了短暂回调,随后再次启动上行趋势。宏观层面,美元指数的走弱与国内政策的强预期,加之基本面的边际改善,共同为沪铝价格提供了有力支撑。

关税政策扰动市场

进入2月,关税政策频繁扰动市场。2月1日,特朗普签署行政令,对进口自墨西哥、加拿大的商品加征25%关税,对中国商品加征10%关税,但随后宣布暂缓对加拿大和墨西哥加税。2月10日,特朗普签署行政令,对所有输美钢铝征收25%关税,且表示无例外和豁免。这一系列关税政策升级,加剧了全球贸易风险。然而,由于国内对美出口铝产品占比较低,且已提前取消铝材出口退税政策,因此对国内铝出口的影响相对有限。但关税政策导致美元指数短线大幅下挫,市场对经济承压的担忧增强。

国内政策利好预期

Deepseek的崛起增强了外资对中国市场的信心,同时《哪吒2》票房破百亿也释放了消费复苏的潜力。随着全国两会的临近,市场对政策利好预期增强。去年年底的中央政治局会议定调更加积极的财政政策和适度宽松的货币政策,旨在全方位扩大国内需求。因此,在美国关税政策加码、国内出口承压以及美联储货币政策可能形成掣肘的背景下,一系列促消费、稳投资的政策有望继续加码,尤其是AI和消费领域的政策支持,成为市场关注的焦点。

基本面呈现边际改善

从基本面来看,国内电解铝运行产能维持高位,产能利用率保持在95%以上。随着氧化铝价格的回落,铝厂利润得以修复,四川、广西部分铝厂复产,2月电解铝运行产能继续缓慢抬升。需求方面,铝下游加工龙头企业开工率持续回升,尤其是元宵节后,下游复产复工加速,线缆和型材板块拉动作用明显。随着传统消费旺季3月的临近,各板块开工率仍有上行空间。

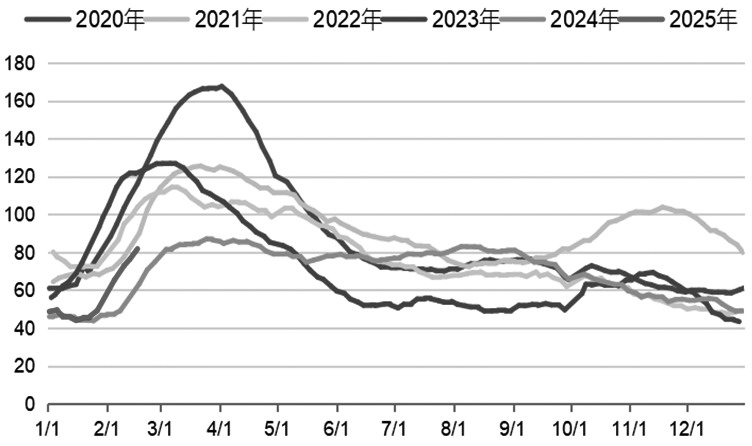

图为中国电解铝社会库存(单位:万吨)

尽管铝锭库存仍处于累积状态,但下游开工将使得累库幅度放缓并逐步走向去库。氧化铝价格的回落使得电解铝厂平均利润水平已修复到高位,成本端的支撑有所走弱。

累库压力仍存

由于云南枯水期未见限电减产现象,叠加电解铝厂利润修复后的复产行为,国内电解铝运行产能维持高位,供给端压力明显。虽然下游持续复产复工,但当前累库增量已高于去年同期水平,库存压力逐渐显现。需持续关注下游需求的实际表现,以寻求基本面对价格的指引。

综上所述,短期美元的走弱和国内政策预期为沪铝价格提供支撑,但通胀升温风险下美元指数仍将维持高位,对有色金属价格形成压制。同时,需谨防需求走弱带来的下行压力。基本面上,下游持续复工复产带来供需面的边际改善,但在供给压力下,库存压力逐渐显现。此外,氧化铝价格的回落导致成本端支撑走弱。从技术特征来看,沪铝整体处于偏强结构,短期维持谨慎偏多观点,下方支撑位关注20400元/吨。(作者单位:大有期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。