美伊战火中黄金反跌10%?专家倒戈:避险地位正受损 更像“高贝塔资产”!

AI导读:

黄金曾经是抵御市场回调的良好对冲工具,但现在情况已不再如此。布鲁金斯学会高级研究员、国际金融研究所前首席经济学家及高盛前首席外汇策略师Robin Brooks警告称,黄金现在更像“高贝塔资产”,实际上会放大而不是缓

黄金曾经是抵御市场回调的良好对冲工具,但现在情况已不再如此。布鲁金斯学会高级研究员、国际金融研究所前首席经济学家及高盛前首席外汇策略师Robin Brooks警告称,黄金现在更像“高贝塔资产”,实际上会放大而不是缓解市场抛售。

这与其3月底的表态不同,当时他认为黄金的避险地位不会动摇。Brooks在最新分析报告中指出,黄金市场正在发生一些不及预期的事情。

他写道:“黄金历来被视为避险资产,这意味着当其他资产暴跌时,黄金是躲避风险的好去处。但在过去六周的动荡中,情况并非如此。黄金下跌了10%,远超标普500指数不到1%的跌幅。”

“如果在市场剧烈波动时,你的抛售幅度超过标普500指数,那就谈不上什么风险对冲,反而会适得其反。黄金的表现就像一种高贝塔系数资产,会加剧抛售。”他补充道。

Brooks概述了试图解释黄金价格走势的两种理论:

第一种理论认为,新兴市场国家的央行在最近的冲击期间抛售了黄金储备,但这实际上只适用于土耳其。土耳其的黄金储备减少了128吨,以调动外汇储备来捍卫里拉。土耳其在这方面是个例外。它坚持将里拉与美元挂钩,迫使其央行在遭遇严重冲击时抛售外汇储备,而大多数其他新兴市场国家早已放弃了这种做法。

第二种理论认为,过去一年黄金价格的大幅上涨——也就是所谓的“贬值交易”——吸引了大量新买家,而这些买家往往更加胆怯,一旦遭遇冲击就容易抛售。这无疑可以解释为什么近几周黄金的交易表现类似于高贝塔系数资产。如果情况确实如此——我认为确实如此,那么“贬值交易”的拥趸迟早会被淘汰,黄金也将回归其作为避险资产的本质。

“所以,避风港的地位并没有永远消失,只是目前受到了冲击。”他补充道。

黄金牛市“两大推手”

Brooks还分享了一张图表,表明过去两年黄金价格的上涨是由地缘政治和美联储政策共同推动的。

他指出:“2025年4月2日的‘解放日’引发了金价的大幅上涨,但直到2025年8月22日鲍威尔主席在杰克逊霍尔发表讲话后,金价才真正飙升。那次讲话至关重要,因为它标志着美联储宽松周期的开始,尽管当时通胀率居高不下。正是在那一刻,货币贬值交易应运而生。”

Brooks进一步表示,12月10日的降息——美联储2025年的最后一次降息——是推动金价上涨的又一催化剂。

他写道:“到2026年1月28日的高点时,黄金较一年前上涨了将近100%。很明显,这轮上涨背后存在完全合理的驱动因素,但也同样清楚的是,到行情末端,市场已经完全失控了。”

黄金“顺周期”

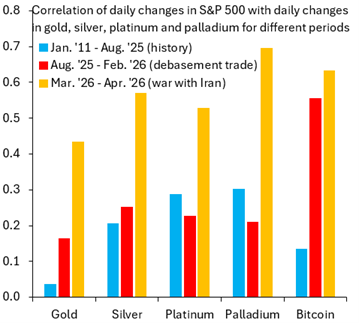

Brooks随后谈到了近期的抛售潮,并引用图表比较了标普500指数与多种贵金属以及比特币之间的日度相关性变化。

“上图蓝色柱状代表2011年1月1日至2025年8月21日期间的相关性,红色柱状代表2025年8月22日至2026年2月27日期间的相关性,而橙色柱状则代表过去六周战争期间的表现。”他写道。

Brooks指出:“显而易见的是,黄金的顺周期性更强了,也就是说,当其他风险资产上涨时,黄金也上涨;当其他风险资产下跌时,黄金也下跌。虽然黄金与其他贵金属或比特币的相关性较低,但这并不能让人感到多少安慰。”

换而言之,黄金仍然没有像白银、铂金、钯金或比特币那样完全变成高风险资产,但其走势方向已经越来越接近风险资产,而不是投资者过去熟悉的独立避险工具。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。