蛋鸡存栏量上升,2月蛋价或承压下跌

AI导读:

受到大日龄蛋鸡数量减少及春节放假影响,1月老母鸡出栏量下滑,新开产蛋鸡数量增加,导致存栏量提升。预计2月存栏量将继续增加,加之市场需求淡季,蛋价或承压下跌。

受到大日龄蛋鸡存栏量减少以及春节期间下游市场放假、休市等多重因素影响,今年1月份老母鸡出栏量显著下滑。与此同时,新开产蛋鸡数量却持续增加,推动在产蛋鸡存栏量于月内呈现上升趋势。展望2月份,老母鸡出栏量预期将进一步减少,而新开产蛋鸡数量依然维持高位,这意味着存栏量或将持续攀升,对蛋价构成持续的利空压力。

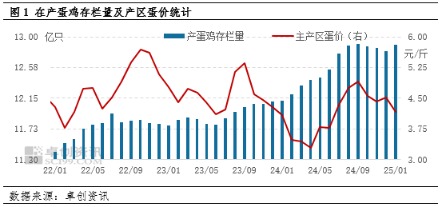

据卓创资讯的监测数据显示,1月份全国在产蛋鸡存栏量约为12.89亿只,环比增长0.70%,同比增长6.35%,显示出在产蛋鸡存栏量已止跌回升。主产区鸡蛋的月均价格为4.17元/斤,环比下降7.74%,但同比上涨2.21%。尽管存栏量增加导致供应相对充足,但蛋价仍表现出弱势下跌的态势。

元旦前,养殖单位多选择顺势出栏前期积压的老母鸡,导致进入1月份后适龄出栏的老母鸡数量有所减少。尽管春节前养殖单位积极出栏大日龄蛋鸡,但随着春节临近,屠宰企业陆续停工放假,收购量逐渐减少,市场成交量也相应缩减。卓创资讯的监测数据进一步显示,1月份全国老母鸡出栏量约为7543万只,环比下降16.75%,老母鸡出栏量明显减少。同时,1月份新开产的蛋鸡主要为2024年9月前后补栏的鸡苗,当月全国补栏量环比增加5.88%,新开产蛋鸡数量也呈现增加趋势。因此,老母鸡出栏量减少与新开产蛋鸡数量增加共同作用,推动1月份在产蛋鸡存栏量上升。

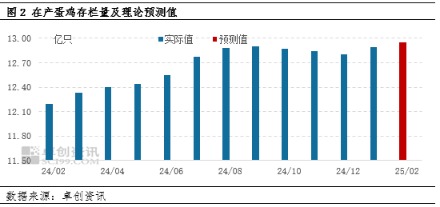

通过分析影响产蛋鸡存栏量的关键指标,如补栏量、出栏量以及上月存栏基数等,可以推断出2月份在产蛋鸡存栏量的理论值为12.95亿只,环比增长0.47%。2月份新开产的蛋鸡为2024年10月份补栏的鸡苗,根据前期统计数据,2024年10月份全国蛋鸡补栏量为8705万只(此处原文数据可能有误,但为保持原文内容完整性,未做修改),环比下降2.73%,但仍维持在较高水平。依据1月末老母鸡出栏日龄541天推断,2月份待出栏的老母鸡为18个月前补栏的鸡苗。然而,由于春节前养殖单位多积极出栏老母鸡,大日龄蛋鸡数量减少,春节过后养殖单位出栏老母鸡的意愿普遍不高,因此实际出栏量可能小于理论值。此外,部分养殖单位可能存在换羽意愿,这将导致实际存栏量存在一定不确定性。因此,仍需密切关注老母鸡出栏情况以及换羽动态。

综上所述,从供应角度来看,预计2月份产蛋鸡存栏量将继续增加,鸡蛋供应量将保持充足。加之春节过后市场需求进入季节性淡季,供需矛盾将进一步加剧。在供强需弱的双重压力下,2月份蛋价下跌趋势或较为明显。

(作者:刘梅,卓创资讯分析师,数据来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。