蛇年首个交易日央行大额逆回购操作引关注

AI导读:

蛇年首个交易日,中国人民银行开展了6970亿元逆回购操作,但因有逾2万亿元逆回购到期,实现净回笼7165亿元。同时,人民币汇率维持区间震荡,外汇市场平稳运行。多位分析人士认为我国常规政策工具空间仍然充足。

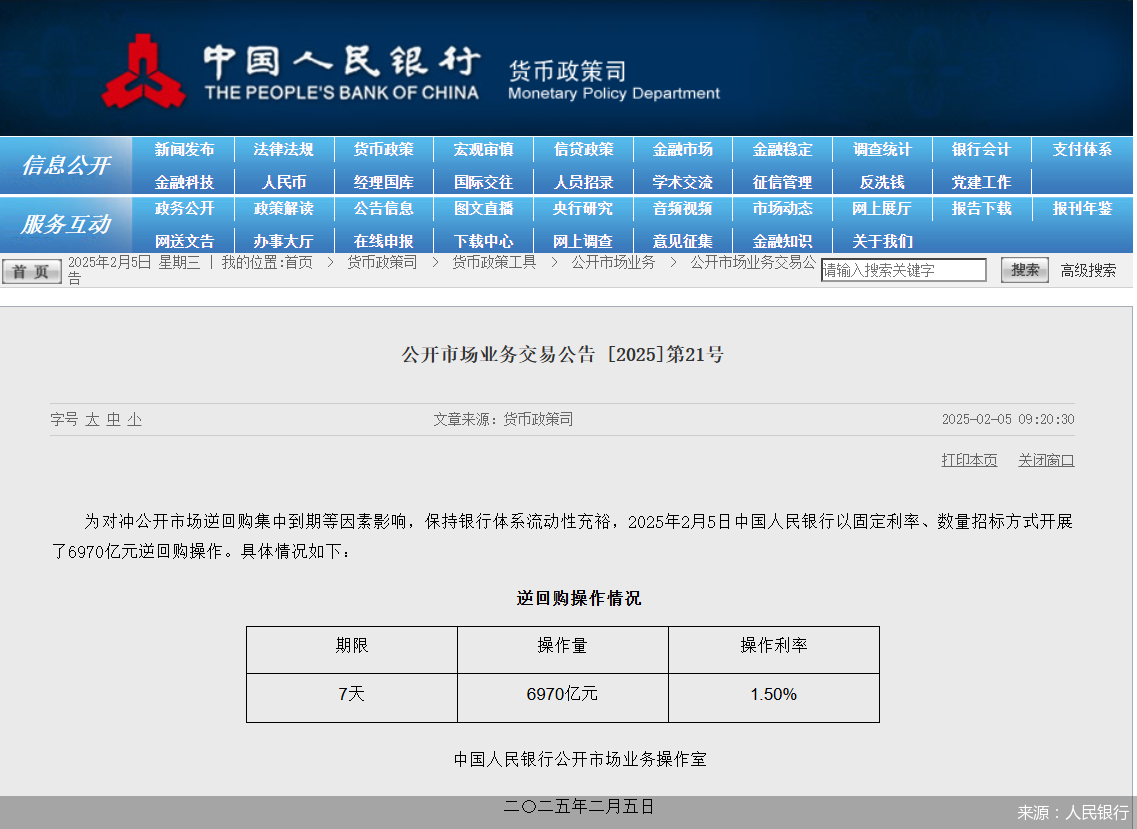

蛇年首个交易日,中国人民银行的大额公开市场操作引发了广泛关注。2025年2月5日,人民银行官网发布消息称,为对冲公开市场逆回购集中到期等因素,保持银行体系流动性充裕,当日央行以固定利率、数量招标方式开展了6970亿元逆回购操作,期限为7天,利率维持在1.5%。然而,由于当日有14135亿元逆回购到期,此次操作后,市场实现了净回笼7165亿元。

逆回购到期高峰来临

据统计,2月5日至7日,公开市场将有超过2万亿元的逆回购到期,其中5日、6日、7日分别到期14135亿元、4800亿元、2840亿元。这一巨额到期量对市场流动性构成了挑战。

广开首席产业研究院首席金融研究员王运金表示,人民银行通过灵活运用公开市场操作来平滑市场资金的季节性波动,维持流动性合理充裕。春节前,由于居民与企业存在较大的取现需求,银行间隔夜与7天拆借利率快速上升,一度超过3%,远超政策利率1.5%。为此,人民银行通过14天逆回购操作布局过节资金,规模超过2.6万亿元。节后,随着居民与企业资金回流银行,人民银行适时进行了资金回笼操作。

与去年同期相比,今年人民银行的逆回购操作呈现出不同特点。首先,今年跨年的14天逆回购操作规模是去年的一倍多,去年节前操作了约1.24万亿元,节后第一天资金净投放了430亿元。节前的大规模操作意味着节后需要更大规模的逆回购操作来逐步回笼季节性资金。其次,今年节前货币市场短期利率波动更大,由于1月银行集中大规模进行放贷与购债,叠加1月末存款需求与春节前较大的取现需求,导致节前资金需求更高,利率波动更大,人民银行公开市场操作规模也随之增大。

尽管春节后首个交易日净回笼7165亿元,但在“适度宽松”的货币政策基调下,人民银行前期已经释放了较多流动性,因此总体市场流动性较去年仍更为宽裕。DR007已降至1.9%以下,后续几天仍有超过1.2万亿元的14天逆回购到期。王运金预计,人民银行将适时保持一定的逆回购操作规模,以保障资金平稳回笼。

从资金面来看,2月5日,上海银行间同业拆放利率(Shibor)多数上涨。隔夜Shibor上涨8.5个基点至1.793%,7天Shibor上涨12.9个基点至1.844%,而14天Shibor则下跌5.1个基点至1.972%。

中信证券首席经济学家明明指出,春节前人民银行为了满足市场的流动性需求,投放了大量逆回购资金。春节后,这些逆回购集中到期会对资金面形成一定冲击,但人民银行通过开展逆回购操作对冲到期资金可以缓解部分压力。此外,节后现金回流银行体系,市场资金供给增加,也有助于维持资金面的平衡状态。

人民币汇率小幅波动

近期,受外部因素扰动,人民币汇率维持区间震荡,外汇市场平稳运行。2月5日,中国人民银行授权中国外汇交易中心公布的人民币汇率中间价为1美元对人民币7.1693元,较前一交易日中间价调升5个基点。

当日上午,人民币汇率小幅贬值,但未超过0.3%,维持在7.28左右。然而,截至2月5日16时14分,在岸人民币对美元报7.2697,贬值0.26%;离岸人民币对美元则报7.2697,升值0.24%。业内分析认为,近期受特朗普温和关税言论影响,美元对人民币维持区间震荡,离岸人民币再冲阶段高点。中短期内,汇率走势仍受关税政策和中美利差变化影响。

联储证券研究院院长助理沈夏宜指出,人民币汇率中间价近期有所调升,主要受到前期汇率对于特朗普关税言论定价较为充分的影响。靴子落地之后,短期外汇市场压力边际有所缓解,美元对人民币维持区间震荡。

明明表示,尽管春节后首周逾2万亿元逆回购到期、政府债供给开始放量以及特朗普对华关税政策存在不确定性等因素可能加剧人民币汇率波动进而影响资金面,但预计本月流动性较节前有望边际好转并保持平稳运行。一方面,节后现金回流银行体系补充了超储;另一方面,人民银行仍有充足的货币政策工具进行调控。

货币政策空间充足

谈及此次公开市场操作对市场的影响时,沈夏宜指出,在股市方面,节前中长期资金入市的具体方案落地为市场引入了源头活水有利于整体风险偏好的抬升。此外,数据显示春节期间的旅游出行、春节档电影票房以及“以旧换新”等消费领域较去年同期均有不同程度增长,基本面企稳开始有所验证。多重利好因素下预计资金面回归“均衡”不会对市场产生较大冲击。

在债市方面,短期仍以国内资金面“紧平衡”的逻辑为主,短端利率明显上行长端利率波动放大。但考虑到当前市场各类机构对于债券资产的需求仍然较高,利率中枢明显回升幅度或有限。沈夏宜提到对于债市的看法也不宜过度悲观。

展望后续货币政策时,多位分析人士认为我国常规政策工具空间仍然充足。明明表示目前降准降息均有空间,但考虑到内外均衡短期降准的可能性有限,人民银行更有可能通过其他方式维稳资金面。此外,人民银行可能会根据国内外经济金融形势和金融市场运行情况择机降息,目前仍处于政策效果观察期。

王运金同样认为,在适度宽松的货币政策基调下人民银行将灵活运用多种工具增大市场流动性供给满足国债与地方债更大规模的发行需求、房地产“白名单”项目较大的融资需求以及消费与投资恢复所带来的居民与企业贷款的增量资金需求等。同时,在考量内外部均衡的情况下将稳步推动国内利率持续下行全年有望下调政策利率超过0.3个百分点推动LPR下行0.4个百分点以上;结构性工具将持续发挥重要作用为重大战略、重点领域、薄弱环节提供更优质的金融服务。

王运金建议人民银行可适时开启国债购买操作或于一季度适度降准以保持较当前更为充裕的市场流动性并释放更加积极的政策信号。他还建议人民银行借鉴国外成熟经验加快创新金融工具以稳定股市债市、改善市场预期。

沈夏宜则从降息和降准两个方面进行了分析。他认为从降息来看随着美联储降息预期走弱以及关税影响下外需不确定性的加深人民银行稳汇率的诉求或将影响其今年的降息节奏及幅度;而从市场角度看在政策定调“适时降息降准”后年前利率的快速下行或已预支一定幅度的降息预期。因此后续对于降息的落地节奏及幅度的兑现仍需保持较高关注度。另从降准来看虽然节前降准预期落空但随着利率债供给规模的加速抬升以及置换MLF的到期量仍需要降准来释放长期资金来弥补资金面的缺口近期降准落地的必要性或更为充分。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。