乙二醇市场新年遇挫,后市展望及策略分析

AI导读:

新年第二个交易日乙二醇主力合约大幅走弱,几乎回吐近2周全部涨幅。文章分析了乙二醇市场的强现实支撑与弱预期兑现,以及后市展望与策略,指出乙二醇市场面临巨大基本面压力,春节前可能延续一波估值小幅调整。

新年第二个交易日,乙二醇主力合约市场表现疲软,收盘大跌115点,几乎抹去近两周的全部涨幅,为乙二醇近期的涨势暂时画上句号。自11月以来,乙二醇价格走势偏强,尽管过程中伴随着剧烈震荡,但价格中枢持续缓慢上移。其中,偏低的进口到港量与显性库存低位去化带来的供需边际好转预期成为重要支撑。然而,上周五的下跌标志着这一波港口交易阶段的结束。

01

强现实支撑下的乙二醇市场

乙二醇作为一种进口依存度相对较高的化工品种,目前仍维持25-30%的进口依存度。尽管国产煤制及大炼化项目的投产已经压缩了部分近洋油制供应,但成本更低的中东及北美气制货源仍占据我国乙二醇供应的较大份额。每年底,北美寒潮会影响美加炼厂的乙烯供应,从而减少北美货源,为乙二醇提供有力的季节性支撑。今年冬季,乙二醇市场迎来多重利好:一方面,2024年底美国再次遭遇超预期寒潮,原油、天然气价格上涨,为乙二醇成本端带来支撑,同时导致美国货源装船延迟,12月进口量下降;另一方面,中东作为另一大进口来源,也面临诸多不稳定因素,如伊朗能源危机和船只侧翻事件,这些事件为进口供应缩量提供了炒作题材。在港口库存偏低的背景下,不断出现的利多因素为乙二醇价格提供了更为坚实的支撑。

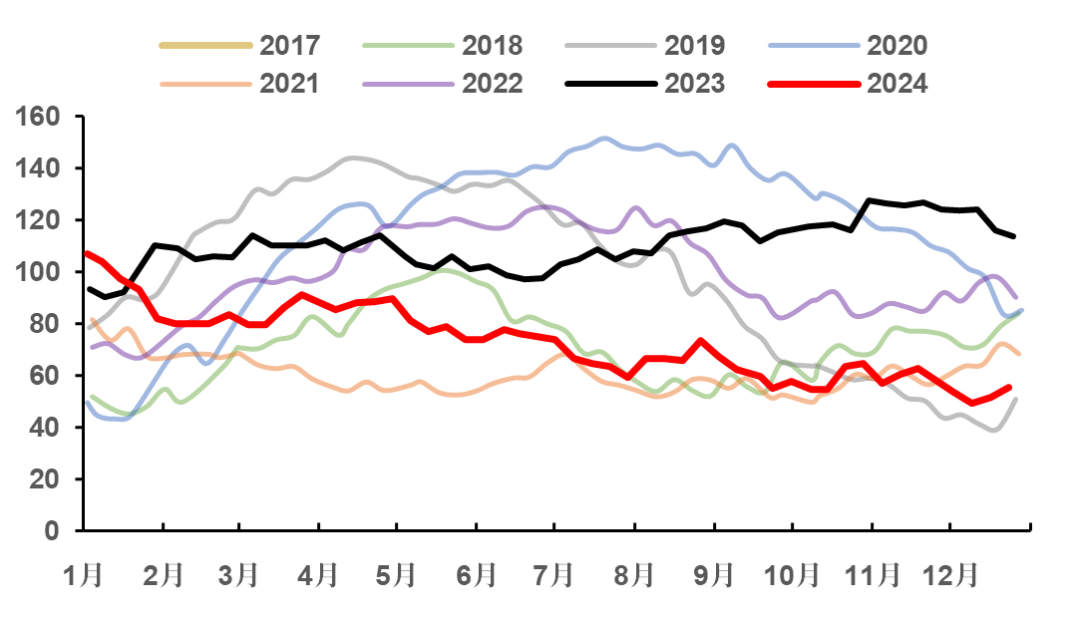

图1 乙二醇华东港口库存(万吨)

数据来源:CCF 中粮期货研究院

02

弱预期兑现下的市场调整

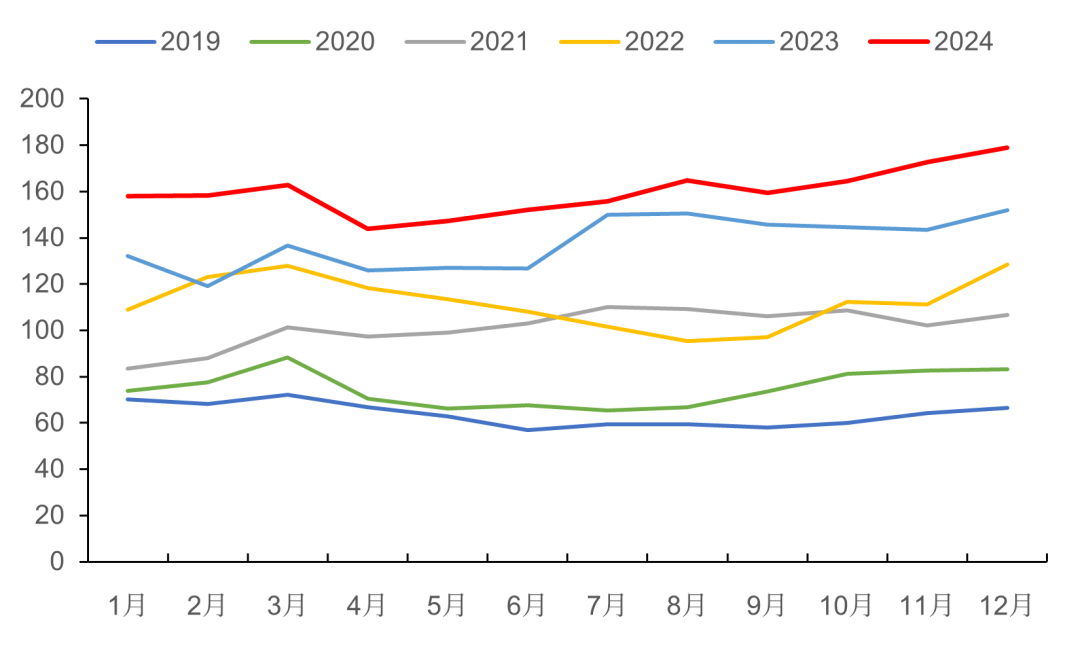

然而,在诸多利多因素背后,乙二醇市场也面临着巨大的基本面压力。随着乙二醇价格上涨和成本端煤价持续弱势,国产煤制乙二醇负荷在年底突破70%,并持续上升,推动国产乙二醇供应创历史新高。同时,下游临近春节放假,脉冲式备货逐渐转向平淡,聚酯负荷也开始走弱,需求端难以看到更好的预期。此外,港口库存及进口供应方面也存在强现实与弱预期的博弈。虽然港口到货缩量已成为事实,并在12月得到加强,但这部分进口供应是永久减量还是仅推迟到1月及更晚,成为多空博弈的焦点。四季度至明年一季度港口累库的预期一直存在,但迟迟未落地的库存此前不断增强多头信心。直到1月初港口首批到货逐步落地,空头得以安心,随后在宏观情绪转弱、下游聚酯降负等一系列利空配合下,乙二醇市场开启了一波集中反击。

图2 乙二醇月度国产量(万吨)

数据来源:CCF Wind 中粮期货研究院

03

后市展望与策略

乙二醇市场的产能格局稳定和进口萎缩决定了其中长期震荡偏强的格局。然而,短期利润好转后,存量供应的回升给价格上行带来了持续压力。春节前,在缺乏进一步炒作题材的情况下,乙二醇价格很可能延续一波小幅调整。后续新的驱动可能需要等待节后市场期待的政策预期以及春季需求的重新评估。投资者应密切关注市场动态和政策变化,制定合理的投资策略。

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。