2024上半年中国国债期货收益指数运行平稳

AI导读:

2024年上半年,中国国债期货收益指数整体呈现平稳上行态势,不同期限品种均表现出稳中有升的走势,反映了市场对经济形势和政策的预期。

2024年上半年,中国国债期货收益指数(国债期指)整体呈现平稳上行态势,不同期限品种如10年期、5年期和2年期国债期指均表现出稳中有升的走势。

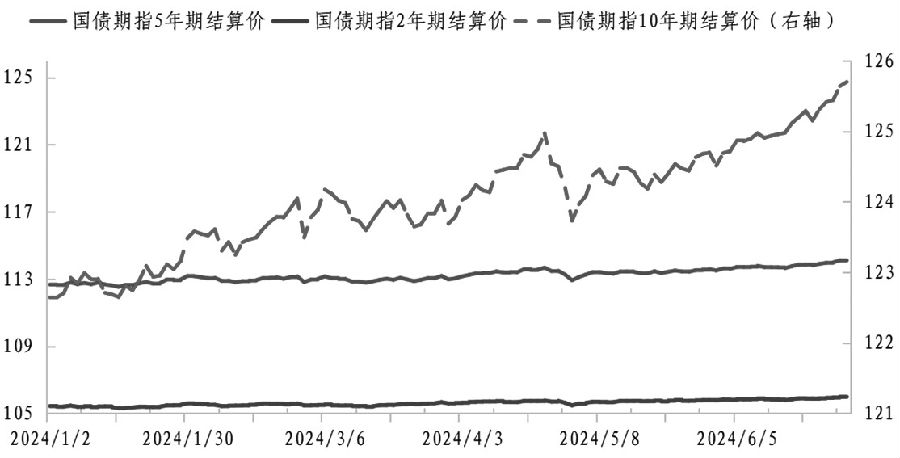

图为国债期货收益指数走势

具体而言,国债期指10年期从1月2日的122.643点震荡上行至6月28日的125.698点,累计涨幅达到2.49%,期间最低点为1月2日的122.643点,最高点为6月28日的125.698点,年化波动率为2.02%。国债期指5年期和2年期也分别实现了1.29%和0.52%的涨幅,显示出市场对其的积极预期。

国债期指10年期、5年期和2年期之间的相关系数较高,表明它们之间的正相关性较强。其中,国债期指10年期对应国债现货的久期较长,因此其涨幅和波动率均为最大。

回顾上半年,国内金融市场面临“资产荒”问题,国债期指整体上行。在经济转型的大背景下,私人部门举债动能下降,资金涌入债市,而政府债发行节奏较慢,导致债券供不应求。尽管国内经济长期向好,但央行多次表示长期国债利率水平过低,并暗示未来将推出买卖国债的政策,这在一定程度上影响了国债期指的走势。

国债期指的上行反映了市场对经济形势和政策的预期。随着经济发展逐渐摆脱对房地产的依赖,通胀及通胀预期水平偏低,名义利率相对稳定,实际利率水平被动上升,市场普遍预期降息,因此国债期指易上难下。此外,基于国债期指编制的收益率曲线走平,长债利率下行力度更大,有利于财政部发行长期限债券。

图为国债期指价差(3.7×2年期-10年期)与国债现券利差(10年期-2年期)走势

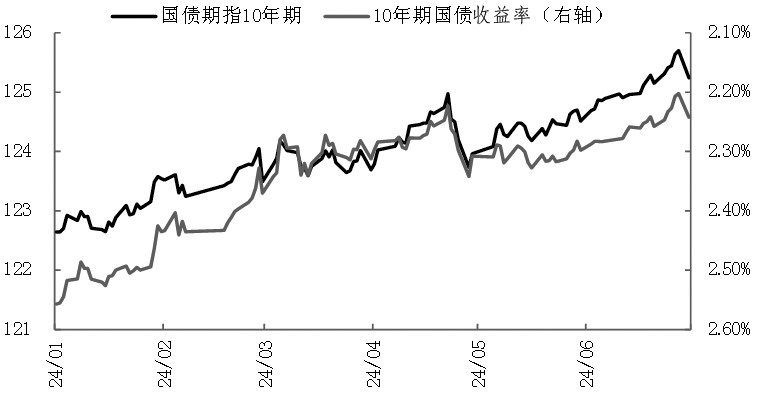

国债期指与国债现券的相关性较高,尤其是在2024年上半年,国债期指10年期与10年期国债收益率的相关性超过0.9。国债期指和国债期货均反映了市场对未来的预期,随着国债期货市场流动性的提升,套利策略被广泛应用,国债期指的定价也更加合理。

图为国债期指10年期和10年期国债收益率走势

国债期指与各类资产的相关性也值得关注。以10年期为例,国债期指与在岸人民币汇率的相关性最强,相关系数为0.85。此外,国债期指与商品的相关性也较强,尤其是与螺纹钢呈现负相关性。国债期指与美债的相关性不高,这主要受到中美两国宏观形势与货币政策差异的影响。国债期指与A股的相关性略弱,但仍存在一定的正相关关系。

表为2024年上半年国债期指和各类资产的相关性

长期来看,国债期指是观察经济运行情况的良好指标。尽管2024年上半年国债期指呈现单边上行走势,但这并非源于其与经济周期之间的关系弱化,而是受到经济周期变化的影响。当前,私人部门杠杆率较高,流动性宽松到房地产回暖的逻辑链条失效,经济周期被拉长。然而,国债期指的应用场景仍然广阔,能够为投资者提供便利、为政府部门制定政策提供依据、成为投资者配置资产和分散风险的工具以及提供更加多元的风险管理工具。

(文章来源:期货日报,有删改)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。