2025年沥青期货市场展望:供需双增,油价成关键

AI导读:

2024年沥青期货价格波动显著,四季度上涨。2025年展望显示,原油市场供需矛盾不突出,沥青供需双增,整体供需格局略偏紧,累库预期不高。原油价格企稳或上涨将对沥青市场产生正面影响。

2024年,沥青期货价格经历了显著的波动,一季度和二季度震荡偏弱,三季度大幅下跌,而四季度则呈现出上涨趋势。深入分析发现,前三个季度,沥青供需均显疲软,基本面影响力有限,主要受到原油市场弱势现实和预期以及地缘政治因素的共同作用。然而,进入四季度,沥青需求出现“肥尾”效应,库存水平偏低,基本面因素对市场价格的影响力显著增强。尽管原油市场仍无明显上行趋势,但沥青市场却迎来了一波反弹。

展望2025年,原油市场供需矛盾虽不突出,但供应增长、需求减少的趋势明显,基本面溢价的可能性较低。同时,地缘局势趋于缓和,整体逻辑略偏空,布伦特油价预计将在60~78美元/桶之间波动,对应沥青期货价格区间为2900~4050元/吨。

从基本面来看,沥青作为终端副产品,其开工率和产量受利润水平、原料供应、季节性需求预期以及渣油深加工替代经济性等多重因素影响。预计2025年,随着原油价格重心下移,炼油利润有望增加,低库存和需求环比向好将支撑沥青生产积极性,沥青产量将有所增长,但增幅有限,平均开工率预计在32%~36%之间,产量增长约280万吨,总产量将达到2900万吨左右。

沥青消费量主要以道路需求为主,与公路里程变化密切相关。根据经验和数据推算,2024至2025年公路完成量预计为16万公里。虽然2024年沥青整体消费表现不佳,但2025年作为“十四五”规划的最后一年,公路里程增速预期相对乐观。国内财政政策的持续发力以及地方政府资源调配能力的增强,为公路建设投资增长提供了可能。然而,由于公路建设在专项债投向中的占比有限,且对传统基建的投资有所弱化,因此财政政策对公路建设及沥青需求增长的推动作用可能相对有限。预计2025年沥青消费增量将超过280万吨,加上低库存周期的投机需求,总增量预计达到335万吨左右。

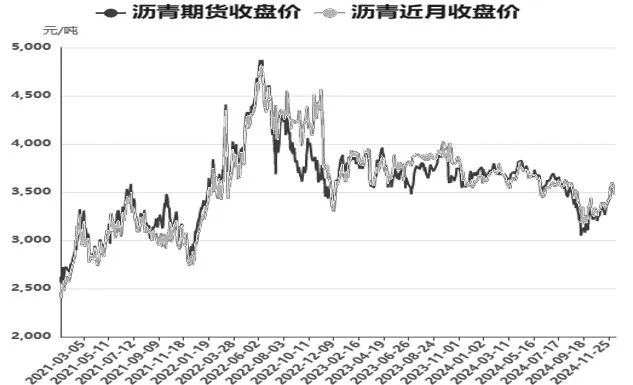

上图展示了沥青主力和近月合约的收盘价(单位:元/吨)。

综上所述,2025年沥青供需双增,整体供需格局略显偏紧,累库预期不高。若原油价格企稳或上涨,将对沥青市场产生正面影响。

(作者单位:齐盛期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。