郑糖市场走势分析:巴西瘦尾风险缓解,政策落地市场降温

AI导读:

上周,郑糖主力合约呈现震荡偏强态势,初因糖浆管控传言盘面修复,但政策落地后上涨乏力。巴西瘦尾风险缓解,国内广西糖厂提前开榨,市场热度逐渐消退,建议后期以区间操作为主。

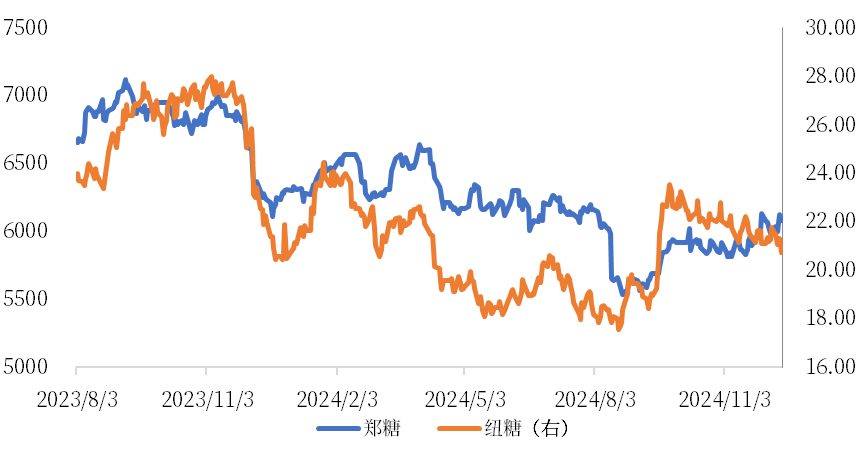

上周,郑糖主力合约呈现出震荡偏强的态势,初因国内关于糖浆管控的传言引发市场预期,盘面有所修复。然而,随着政策的正式落地,郑糖上涨动力减弱,市场热度逐渐消退。

图1 内外盘走势图(元/吨)(美分/磅)

数据来源:iFind

一、巴西瘦尾风险缓解

巴西中南部本榨季表现出前期压榨速度快、后期收榨早的特点。早前因巴西干旱引发的火灾曾让市场担忧巴西收榨速度或超预期。但UNICA公布的11月压榨数据显示,巴西瘦尾风险逐渐缓解。11月下半月,双周压榨量达2035万吨,糖产量为108.4万吨。甘蔗累计压榨量为6.03亿吨,本榨季巴西累计产糖3936.1万吨,已接近市场预期的3950万吨。预计巴西本榨季实际产糖量或突破4000万吨。同时,11月巴西本地糖厂加速关机,12月关机数量将超过70家。

随着10月以来巴西的规模降水,前期干旱导致的单产降低担忧已消散。主产区Ribeirao地区累计降水高于历史平均水平约7%,降水持续改善作物状况,使巴西下榨季压榨量面临上行风险。

二、政策落地市场热度消退

当前,广西糖厂压榨产能正逐渐达到顶峰,糖厂提前开榨的积极性较高,开榨糖厂数量已超过90%。2024/25年制糖期截至11月,全国食糖产量累计为136.79万吨,同比增加47.79万吨,11月单月产糖量达到97.58万吨,创下近十年新高。现货市场供应增加,现货价格出现松动,贸易商备货热情一般,终端企业采取随用随采策略。广西主产区因10月以来天气偏干,压榨初期甘蔗出现空心现象,作物单产受影响,但甘蔗出糖率有所改善。若未来两个月产区天气持续偏干,广西食糖最终产量或下调。

上周,糖浆管控措施正式实施,泰国部分糖类产量接受评估和审查,并暂停注册和申报。此举显示了国内食糖管理单位对糖浆问题整治的决心,盘面因此得到较强修复,01合约盘面最高触及6192元/吨。由于原糖需求难寻,盘面持续盘整,而国内政策托底较强。进口利润近期快速修复,由之前的深度负值接近-2000元/吨改善为接近-1000元/吨,远月进口利润最高已修复至-500元/吨以内。

对于市场观点而言,UNICA最新数据缓解了市场对巴西瘦尾的担忧,巴西产量面临上行风险。北半球逐步进入开榨阶段,印度因选举开榨进度稍缓,泰国糖厂已全面开榨,其糖源将填补巴西空窗期的需求缺口。在巴西低库存风险不触发的前提下,纽糖需求难寻,预计将维持盘整。对于郑糖而言,广西糖厂提前开榨,榨季初面临多糖源集中供应的压力,现货价格松动,基差将偏弱运行。政策上周正式落地,泰国糖浆暂停注册和申报,预期变为现实,前期炒作政策预期和技术的资金正在逐渐退场,市场情绪降温。当前国内食糖处于累库阶段,缺口逻辑尚未体现在供需上。由于远月配额外进口成本在6200元左右,盘面上方压力位为6200元,下方5800元存在成本支撑。当前盘面价格较为中性,原糖对郑糖的影响力将逐步恢复,建议前期内外反套策略离场,后期以区间操作为主。

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。