央行政策助力国债期货,市场资金面充裕

AI导读:

预计央行将保持支持性货币政策,国债买卖操作加大,市场资金面合理充裕。10月债券市场存量规模超194万亿元,净融资额环比同比均增。美国经济政策影响有限,国内货币政策空间加大,为“十五五”时期经济稳定增长和金融市场稳定运行营造适宜环境,国债期货市场获支撑。

预计央行将保持支持性的货币政策,后续国债买卖等操作将进一步加大,市场资金面处于合理充裕水平,这对国债期货市场构成利好。

11月份以来,国债期货价格维持震荡,10年期国债收益率维持在1.8%附近,国债期货市场表现稳健。央行发布的各项工具流动性投放情况显示,10月份公开市场国债买卖净投放200亿元,表明今年1月份以来暂停的国债买卖操作已恢复。同时,央行于11月5日开展7000亿元3个月期买断式逆回购操作,有利于向市场投放长期流动性,稳定市场预期,进一步支撑国债期货价格。

从市场资金利率看,最新DR007和Shibor1周利率分别为1.4378%和1.421%,较10月末分别回落1.73BP和1.6BP,回到7天逆回购政策利率附近,隔夜品种利率则继续处于1.3%附近,月初市场资金面转松。当前国债买卖操作已经恢复,预计后续央行将进一步加大公开市场操作力度,保持市场资金面合理充裕,为国债期货市场提供稳定环境。

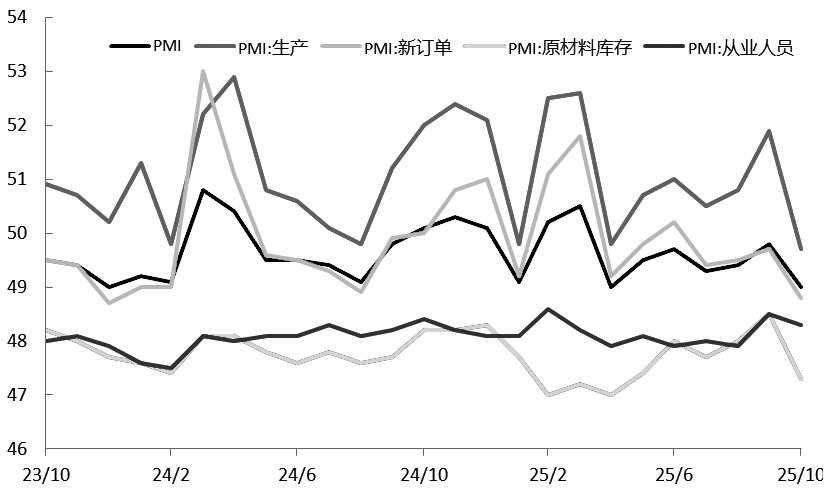

10月,官方制造业PMI为49.0%,较上月回落0.8个百分点,降至收缩区间。尽管总体景气度回落,经济结构仍显韧性。高技术制造业、装备制造业和消费品行业PMI仍处于扩张区间,对制造业形成支撑。同时,非制造业商务活动指数微升0.1个百分点,至50.1%,综合PMI产出指数为50.0%,表明我国企业生产经营活动总体保持稳定,为债券市场提供基本面支撑。

图为PMI及分项数据走势(单位:%)

截至10月末,我国债券市场存量规模已经超过194.27万亿元。10月份债券净融资额为17410亿元,环比、同比均有所增加。其中,利率债净融资额6218亿元,国债、地方政府债和政策性银行债净融资额分别为2248亿元、3036亿元和928亿元,均维持较高水平;金融债净融资金额7550亿元,主要是同业存单大幅增加;中期票据、短期融资券、公司债等信用债融资3673亿元,环比、同比均有所增加,企业债券融资回升。1—10月份,国债和地方政府债券累计新增11.98万亿元,今年还有2.68万亿元政府债券待发行,按照2个月平均计算,每月发行规模将达到1.3万亿元,年底政府债券融资将继续处于高位,为债券市场提供流动性支持。

图为十债主力合约日线

11月4日,美国国会参议院再次未能通过联邦政府临时拨款法案。美国国会预算办公室称,此次“停摆”可能使美国第四季度经济增速降低多达2个百分点。不过美国10月ADP就业人数增加4.2万人,大幅超过预期,ISM服务业PMI上升2.4点至52.4,也创8个月新高。10月底美联储如期降息25个基点后,美联储主席鲍威尔表示,12月是否进一步降息“远非已成定局”,加上偏强的就业和服务数据,12月美联储降息概率下降,美债收益率回升。

展望后市,短期中美经贸磋商达成共识,权益市场企稳,市场风险偏好回升,对债市有所扰动。但总体外部环境的不确定性仍然存在,美联储处于降息周期,国内货币政策空间加大。从基本面看,国内出口和工业生产保持高位,消费有所回落,投资由正转负,以房地产为代表的需求端仍疲软,物价处于低位。党的二十届四中全会提出了“十五五”时期经济社会发展的主要目标,预计央行将保持支持性的货币政策,后续国债买卖等操作将进一步加大,市场资金面处于合理充裕水平,为“十五五”时期经济稳定增长和金融市场稳定运行营造适宜的货币金融环境,对短端国债期货价格也具有一定的支撑作用。

此外,近期移仓换月窗口已开启,各国债期货主力合约将逐步从2512合约切换至2603合约,为规避交割风险、保障持仓流动性,建议投资者做好移仓规划,以应对国债期货市场的变化。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。