超长期特别国债发行收官,四季度计划调整影响30年期定价

AI导读:

财联社10月10日讯,今年超长期特别国债发行即将收官,四季度发行计划变更影响30年期国债定价。今日50年期超长特别国债续发,30年国债活跃券收益率上行。业内指出,原四季度30年期特别国债发行取消致市场换券中断,利差走扩。年初确定1.3万亿元发行规模,前三季度已发12300亿元。9月30日四季度计划调整,30年国债市场波动与配置逻辑生变。

财联社10月10日讯(编辑杨斌)今年的超长期特别国债发行即将收官,而四季度有所变更的发行计划正影响着30年期超长国债的定价,国债市场迎来关键调整期。今日,300亿元50年期超长特别国债续发,加权中标收益率为2.2977%,小幅高于前一日收盘收益率2.2975%。结果落地后,30年国债活跃券收益率上行约1BP。业内人士指出,由于原先四季度30年期特别国债的发行取消,市场交易换券中断行情,30年国债非活跃与活跃券的利差进一步走扩,国债市场波动加剧。

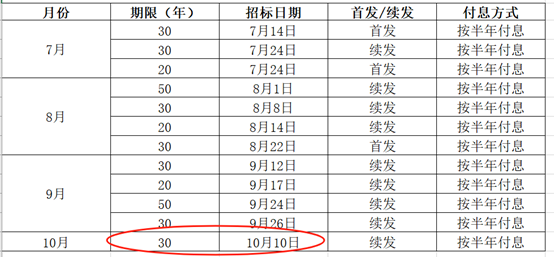

年初两会,2025年超长期特别国债的发行规模被确定为1.3万亿元。4月24日,今年首期超长特别国债启动发行。前三季度,财政部累计发行超长期特别国债12300亿元。其中,20年期的“2500001”和“2500004”已合计发行2600亿元,30年期的“2500002”、“2500005”、“2500006”合计发行8500亿元,50年期的“2500003”发行1200亿元(不包括今日续发)。值得注意的是,与4月最初公布的2025年特别国债发行计划相比,9月30日财政部最新公布的四季度发行计划有所调整。原定于10月10日续发最后一期30年期超长期特别国债,变更为续发两期,且期限分别是20年和50年。今年的特别国债发行工作延后至10月14日结束,届时还剩400亿元20年期特别国债待发,国债发行节奏生变。

图:最新发布的四季度超长特别国债发行计划

(资料来源:财政部,财联社整理)

图:4月最初公布的今年超长特别国债发行计划

(资料来源:财政部,财联社整理)

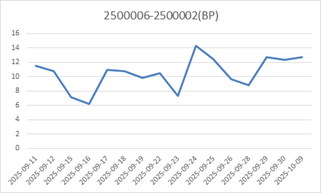

国联民生证券固收首席徐亮指出,本次发行计划修改会影响市场对于超长期国债个券的定价,尤其是30年期。虽然自9月26日以来,“2500006”的成交笔数一度已超过原主力券“2500002”,但考虑“2500006”规模增长预期被证伪,“2500006”持续成为主力券的概率也会下降,“2500002”很可能会重新成为30年国债的主力券。由于30年特别国债不再续发,“2500002”、“2500005”、“2500006”的存续规模分别定格在3550亿元、2480亿元、2470亿元。“2500006”与“2500002”的利差在9月末一度压缩至10BP以内,但在财政部变更四季度特别国债发行计划后又迅速走扩,国债市场分化加剧。

图:2500006与2500002的利差变化

(资料来源:Wind数据,财联社整理)

今天上午11:40左右,50年期的“2500003”续发招标结果出炉。结果显示,“2500003(续3)”的加权中标收益率为2.2977%,而前一日中债50年期国债到期收益率为2.2975%。在结果落地后,30年期活跃券与次活跃券的收益率双双走高。活跃券“2500002”的收益率日内上行约1BP至2.13%,次活跃券“2500006”日内也上行超1BP接近2.27%。业内交易员指出,目前超长端主要还是交易换券中断的行情,使得新老券利差大幅走扩。目前,“2500006”与“2500002”的利差走扩至约14BP,接近前高。徐亮认为,当前30年非主力券与主力券利差整体走扩,主要原因在于债市偏弱调整时,30年利率上行更多且主力券因为流动性好而更被偏好。针对较高的个券利差,非主力券已经有配置价值,但保险等超长债配置机构当前更偏好利率更高的地方债,因此利率稍高的超长国债老券配置力量不一定很强,国债市场配置逻辑生变。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。