国债市场波动显著,机构行为影响债市走势

AI导读:

今日国债市场波动大,早盘债市走弱午后反攻,超长期国债受债基赎回压力。业内称机构行为冲击猛烈但短暂,十月后债市反攻机会大。国债期货收盘多数上涨,利率债收益率涨跌不一。一级市场金融债中标收益率公布,财政部署下一步工作,统计局数据释放积极信号。

今日,国债市场波动显著,国债期货市场表现较为同步,早盘在权益市场强势表现下债市全线走弱,午后机构行为生变,债市迎来反攻,不过超长期国债因流动性偏弱受债基赎回压力仍显,仅30年期主力合约跌0.11%报114.740元。业内人士指出,基本面支撑下机构行为带来的冲击往往猛烈但短暂,容易产生超调机会,十月之后债市反攻机会较大,1.8%以上配置盘可以尝试逐步配置国债。

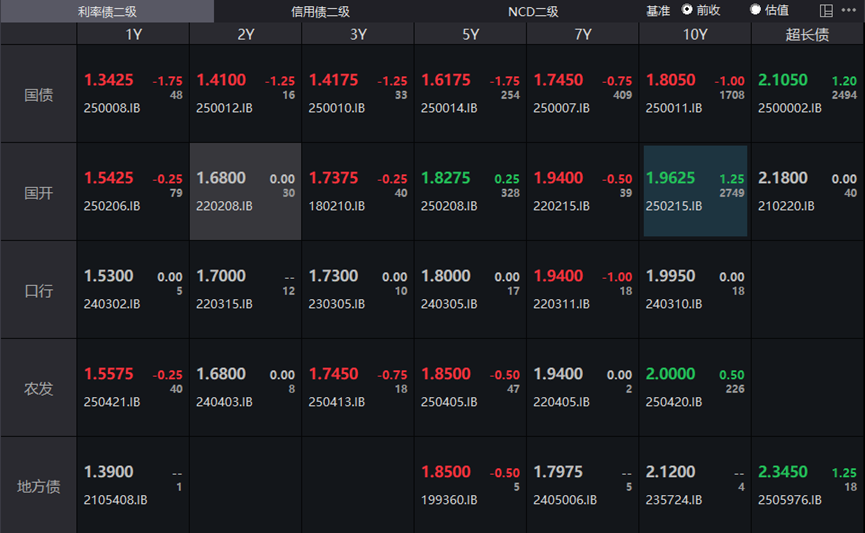

具体来看,国债期货收盘多数上涨,30年期主力合约跌0.11%报114.740元,10年期主力合约涨0.07%报107.580元,5年期主力合约涨0.14%报105.590元,2年期主力合约涨0.06%报102.410元。银行间主要利率债收益率涨跌不一,截至下午16:30,10年期国债活跃券250011收益率下行1bp报1.805%,30年期国债活跃券2500002收益率上行1.2bp报2.105%,10年期国开活跃券250215收益率上行1.25bp报1.9625%。

(数据来源:Wind,财联社整理)

一级市场方面,进出口行1年、3年期金融债中标收益率分别为1.3556%、1.7377%,全场倍数分别为2.21、1.99,边际倍数分别为1.53、2.71。国开行3年、7年期金融债中标收益率分别为1.79%、1.8627%,全场倍数分别为2.47、3.52,边际倍数分别为2.57、1.08。财政部长蓝佛安向十四届全国人大常委会第十七次会议作了《国务院关于今年以来预算执行情况的报告》,部署下一步财政重点工作,明确下一步要用好用足更加积极的财政政策。

国家统计局发布的8月份CPI和PPI数据释放了价格改善的积极信号。8月份,CPI环比持平,同比下降0.4%,扣除食品和能源价格的核心CPI同比上涨0.9%;PPI环比由上月下降0.2%转为持平,同比下降2.9%。华泰固收称,本轮债市调整有基本面背景,但机构行为更为直接,机构行为或赎回带来的冲击往往猛烈但短暂,容易产生超调机会,十月之后基本面数据高基数、股市情绪、供给淡季可能有更好的共振,届时再寻找债市反攻机会。

空间上,重申10年国债(老券)1.8-1.9%配置盘可以开始尝试配置。如遇机构行为冲击,或达到三月中高点1.9%,建议交易盘把握交易机会。品种上,30年国债、二永债等在逆风阶段容易成为行情放大器的品种,仍需要继续规避。政金债也受到潜在的冲击,表现也会偏弱。继续以5-7年及以下利率债、中短端信用债为主。公开市场方面,央行公告称,9月11日以固定利率、数量招标方式开展了2920亿元7天期逆回购操作,操作利率1.40%,投标量2920亿元,中标量2920亿元。Wind数据显示,当日2126亿元逆回购到期,据此计算,单日净投放794亿元。

资金面方面,Shibor短端品种多数上行。隔夜品种下行5.6BP报1.369%;7天期上行1.7BP报1.466%;14天期上行0.9BP报1.51%;1个月期上行0.2BP报1.53%。银行间回购定盘利率全线下跌。FR001跌4.0个基点报1.43%;FR007跌1.0个基点报1.49%;FR014跌1.0个基点报1.52%。银银间回购定盘利率多数下跌。FDR001跌6.0个基点报1.38%;FDR007跌2.0个基点报1.48%;FDR014持平报1.5%。

(数据来源:Wind,财联社整理)

据Choice 数据统计显示,今日交易所市场非金信用债涨幅排行前五的分别是:23万科01、24天屹V1、23株资V2、24吉安01、25周发02。具体如下:

据Choice 数据统计显示,今日交易所市场非金信用债跌幅排行前五的分别是:24蜀道02、延长KY05、24深铁08、25榕城04、24信阳K1。具体如下:

存单方面,今日6M国股报在1.60%的位置,1Y期国股报在1.68%的位置,较前一交易日持平。二级存单方面,3M国股成交在1.55%附近,较前一交易日下行1bp,1Y国股成交在1.67%位置,较前一交易日持平。

(数据来源:Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。