财政部央行深化国债研讨,国债期货利率债迎新机遇

AI导读:

9月3日财政部与央行联合工作组召开会议,深化国债买卖等议题研讨。国债期货收涨,利率债收益率下行,市场对央行操作预期升温。中信证券分析指出,买短卖长操作稳定市场利率,财通固收团队认为央行重启国债买入窗口期临近。

财联社9月4日讯(关键词:国债期货,利率债)9月3日,财政部与中国人民银行联合工作组召开第二次组长会议,就央行国债买卖操作、政府债券发行管理等议题深化研讨,明确将“持续推动债券市场平稳健康发展”作为政策协同核心目标。国债期货(SEO关键词1)的走势成为市场关注焦点,利率债(SEO关键词2)市场收益率也多数下行,市场对央行国债买卖操作的预期显著升温。

会议消息公布后,当日国债期货集体收涨,这一积极表现反映了市场对政策利好的预期。早在2024年10月9日财政部和央行首次会议前,央行在8-9月就累计净买入3000亿元国债(其中8月份1000亿,9月份2000亿),通过“买入短期限国债并卖出长期限国债”的操作组合,既实现基础货币净投放,又维持了收益率曲线的合理形态。

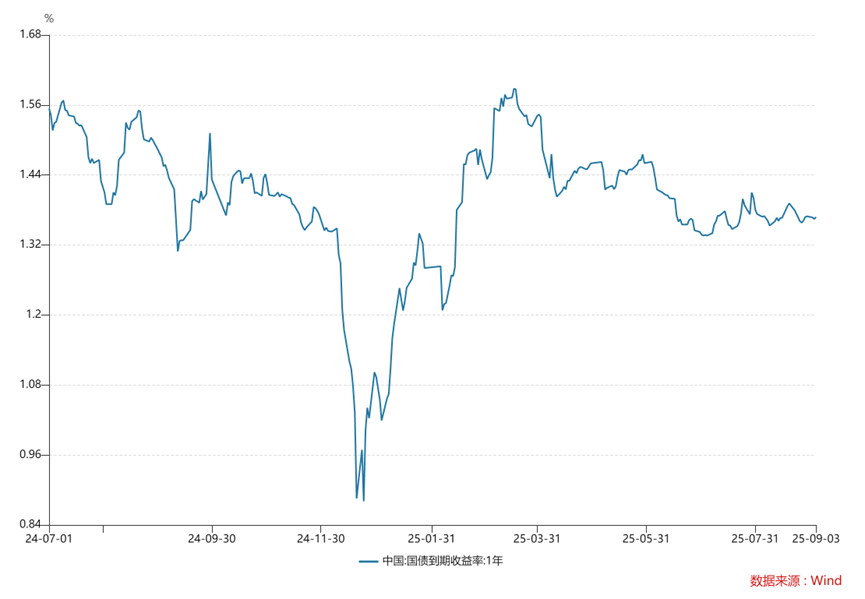

中信证券首席经济学家明明此前分析指出,这种“买短卖长”操作有效稳定了市场利率中枢,避免了收益率曲线过度平坦化带来的市场扭曲,此后市场打开了短端利率下行空间。Wind数据显示,1年期国债收益率从1.4%附近快速降至年内低点的0.88%左右,降幅超50bp,利率债(SEO关键词3)市场迎来积极变化。

昨日,第二次会议的召开时间提前了1个月,释放出政策机制化建设的重要信号之外,再次将“央行国债买卖操作”列为重点研讨议题,这被业内解读为操作常态化的明确信号。市场人士普遍认为,国债期货(SEO关键词4)市场将迎来新的发展机遇。

财通固收团队在最新报告中指出,在三季度基本面回踩压力下,央行重启国债买入操作的窗口期正在临近,这将与降准降息形成政策组合拳,推动长端利率下行突破。而二次会议的提前召开或恰好印证了这一政策路径的延续性。

市场人士表示,买卖国债重启的主要目的或是为降低国债发行成本,相较于单次流动性投放,央行通过国债买卖进行的公开市场操作更具可持续性,能够避免资金面的脉冲式波动,这与会议提出的“共同保障财政货币政策更好落地见效”目标高度契合。与此同时,会议提出的“完善操作机制”表述,暗示未来国债买卖规模可能扩大、操作频率有望提高,政策工具的灵活性和精准性将进一步增强。

从市场反应看,政策预期已提前显现传导效应。9月3日债市在股市调整背景下多数飘红,超长债再次下破2%关口,不过短端利率走势略为偏弱,1年期国债收益率甚至小幅上行约0.3bp报1.368%。

值得注意的是,自今年1月以来央行阶段性暂停了公开市场国债买入操作,是对去年年末基金、理财子等机构抢跑抢购国债导致收益率快速下行的降温,至今仍未开展任何国债买卖操作。

财通固收团队表示,首次工作会议召开以后,债市利率基本见顶。货币财政协同性提升对流动性表现偏利好,也有助于降低后续的债券供给冲击,叠加“买卖国债预期升温”或给债市一定修复契机,当前债市不必悲观。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。