国债期货全线下跌,债市调整下短久期资产受青睐

AI导读:

8月22日,国债期货全线下跌,银行间利率债收益率多数上行。股市走强下债市调整加深,机构资金进场捡低价筹码。业内建议短久期高流动性资产为配置首选,避免激进投资。央行公开市场净投放1232亿元,资金面转松支撑债市企稳。

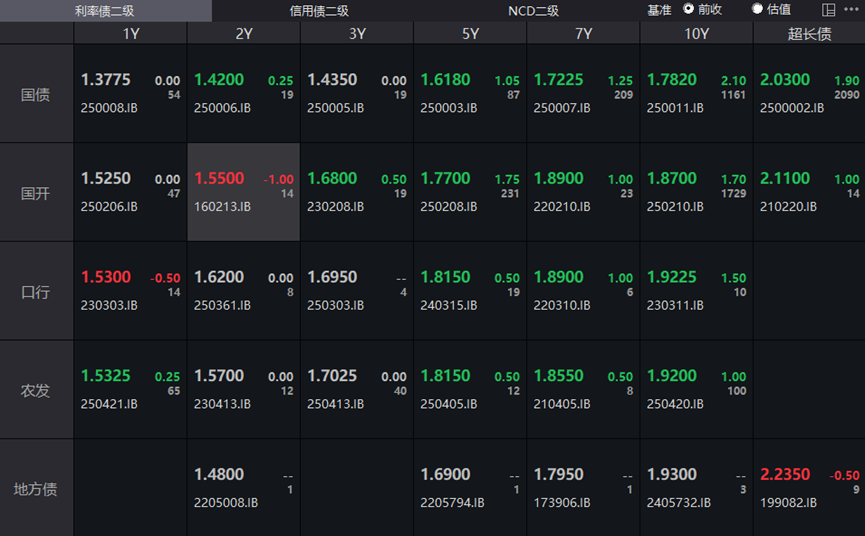

财联社8月22日讯(编辑李响)今日,国债期货市场呈现全线下跌态势,银行间主要利率债收益率多数上行,债券市场面临调整压力。在股市表现强劲的背景下,债市调整加深,盘中10年期国债收益率快速上行超2bp,不过尾盘机构买方力量有所加强,随着10年期国债活跃券收益率愈发接近1.80%关口,已有不少机构资金进场捡低价筹码。不过,业内人士指出,当前投资环境仍需谨慎,国债期货市场波动,短久期高流动性的资产仍将是配置首选,避免过于激进的投资策略。

具体来看,国债期货收盘全线下跌,30年期主力合约跌0.12%报115.980元,10年期主力合约跌0.18%报107.660元,5年期主力合约跌0.07%报105.370元,2年期主力合约跌0.01%报102.318元。银行间主要利率债收益率多数上行,截至下午16:30分,10年期国债活跃券250011收益率上行2.1bp报1.782%,10年期国开债活跃券250210收益率上行1.7bp至1.87%,30年期国债活跃券2500002收益率上行1.9BP至2.03%。

今日沪指盘中突破3800点位,再创10年来新高,股债跷跷板效应再度显现。尽管今日830亿元的30年特别国债中标利率2.15%略高于市场预期,但机构认购情绪已不如年初。在业内人士看来,资金面转松是支撑债市企稳的重要因素,但股市顶部预期仍不明确。有交易员指出,债市当前处于性价比相对较高的阶段,不过长端利率债仍将维持区间震荡,中短端债券随着资金面转松会再次平稳,尽管临近1.8%关口资金增配使债市出现积极信号,依然不建议激进投资,短久期资产仍是配置首选,交易层面可适当加杠杆。

公开市场方面,央行公告称,8月22日以固定利率、数量招标方式开展了3612亿元7天期逆回购操作,操作利率1.40%,当日2380亿元逆回购到期,单日净投放1232亿元。资金面方面,Shibor短端品种集体下行,隔夜品种下行4.8BP报1.418%;7天期下行3.2BP报1.463%。银行间回购定盘利率全线下跌,FR001跌8.0个基点报1.46%。银银间回购定盘利率同样全线下跌,FDR001跌6.0个基点报1.42%。

一级市场方面,财政部两期新发国债中标利率均高于中债估值,10年、30年期国债加权中标利率分别为1.83%、2.15%。据Choice数据统计,今日交易所市场非金信用债涨幅排行前五的分别是:19柯桥02、21万科04、20龙湖04、20万科08、25青资03;跌幅排行前五的分别是:H9龙控01、24深铁09、24天屹V1、24深铁06、23长开04。存单方面,今日6M期国股在1.64%点位需求较好,1Y期国股报在1.65%的位置。

(数据来源:QB、Wind、Choice,财联社整理)

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。